Approfondimenti

Interesse composto

L’interesse composto è interesse maturato in aggiunta all’interesse nominale o semplice che otteniamo su un investimento. È una delle forze più importanti per l’aumento di capitale in un piano di investimenti di lungo periodo.

L’interesse composto è tipico degli investimenti che maturano interessi, come le obbligazioni, ma si può anche valutare, in senso lato, su altri tipi di investimento.

È uno dei meccanismi fondamentali del funzionamento del mercato del credito e averne una conoscenza approfondita ci aiuterà sia quando saremo creditori/investitori, sia quando saremo invece debitori. L’interesse composto è anche uno dei termini più abusati, soprattutto tra i non specialisti, perché spesso viene confuso con le dinamiche di accumulazione che sono invece tipiche della borsa.

Nella guida che ci apprestiamo ad affrontare troveremo una disamina completa dell’interesse composto – con casi di applicazione e confronti con l’interesse semplice. Non senza separarlo da altre dinamiche dei mercati finanziari che, seppur simili, funzionano in modo diverso.

Leggi anche: Come investire in borsa online

Interesse composto – Introduzione argomento:

| ❓Cos’é: | Interesse maturato che si va ad aggiungere all’interesse nominale e viene capitalizzato. |

| 🔍Utilità Trading: | Alta – 5/5 |

| 👨🎓Difficoltà: | Livello: Facile |

| 👍Opinioni: | ⭐⭐⭐⭐⭐ |

Cos’è l’interesse composto

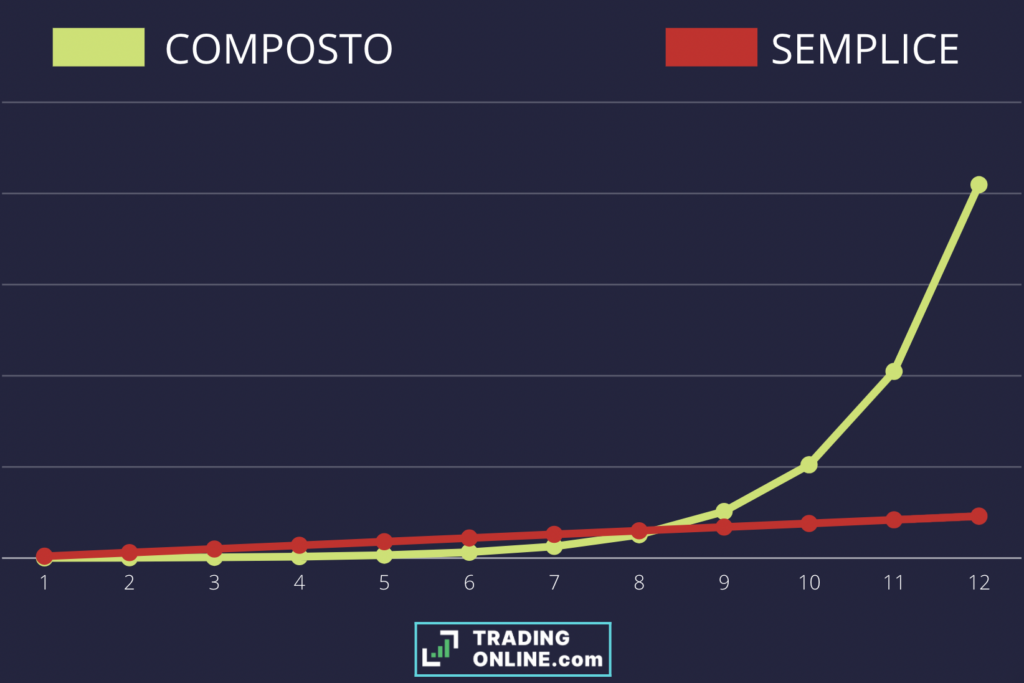

La definizione più breve e utile di interesse composto è quella di interesse sull’interesse . L’interesse composto è quello che matura una volta che abbiamo capitalizzato e re-investito l’interesse, secondo un processo noto agli investitori ormai da secoli e che è stato la fortuna per moltissimi. L’interesse composto rende la curva di crescita del capitale esponenziale, invece che geometrica come nel caso dell’interesse semplice ed è la chiave del vantaggio per gli investimenti di lungo e lunghissimo periodo.

- Interesse sull’interesse

L’interesse composto è l’interesse che guadagniamo sugli interessi incassati e investiti di nuovo. A questa è dovuta la crescita esponenziale di questa specifica curva e la differenza sostanziale rispetto all’interesse composto.

- Ogni volta che capitalizziamo ed investiamo di nuovo l’interesse

Ogni volta che l’investimento che avremo scelto – o il debito che dovremo pagare – capitalizzerà l’interesse, potrà produrre interesse composto. Immaginiamo la situazione in cui abbiamo ricevuto il pagamento degli interessi. Questi saranno diventati ufficialmente parte del nostro capitale. Se non verranno reinvestiti, non produrranno nuovo interesse. Se dovessimo invece reinvestirli, inizieranno a produrre anch’essi dei nuovi interessi.

- Con crescita esponenziale, invece che geometrica

Il concetto sarà più chiaro quando confronteremo graficamente l’andamento di due diversi tipi di investimento, uno con interesse semplice, uno con interesse composto.

Per ora, in questo primo approccio al concetto, è sufficiente sapere che quando si investe sfruttando l’interesse composto, si cresce sul lungo periodo in maniera sempre maggiore, almeno rispetto a quanto potremmo guadagnare rispetto all’interesse semplice.

- Sul lungo e lunghissimo periodo

Sebbene l’interesse composto sia più vantaggioso anche sul breve periodo, è sul lungo periodo che esprime la sua forza generatrice (e distruttiva per il debitore). Se per un investimento con orizzonte annuale – con i tassi di interesse vigenti – possiamo quasi disinteressarci dell’investimento composto, diventa obbligatorio su investimenti su orizzonti più lunghi. Perché in quel caso, come è evidente dal grafico, la differenza tra i rendimenti diventa abissale.

- Ragionamento valido anche per altri tipi di rendimento

L’interesse composto è tipico delle tipologie di investimento o risparmio che pagano un interesse. Le obbligazioni, i conti deposito e altri tipi di strumenti a rendimento fisso o variabile, con il rendimento stesso che è costituito dal pagamento di un interesse. La stessa logica si può però applicare ad altri tipi di investimento, dove il nostro rendimento deriva da un aumento di valore dell’asset, come azioni, investimenti in materie prime, in criptovalute o ancora in ETF e altri prodotti strutturati, soprattutto quando questi operino in regime di accumulazione.

Definizione scolastica di interesse composto

È interesse composto l’interesse che non viene riscosso, ma che viene aggiunto al capitale iniziale investito. Il funzionamento di base di ogni tipo di interesse composto è questo: chi lo riceve non lo preleva per goderne (o per lasciarlo inattivo), ma lo aggiunge al capitale precedentemente investito per ottenere ulteriore rendimento per il periodo successivo. All’interno della definizione accademica o scolastica di interesse composto, si differenziano inoltre diversi sotto-tipi:

- Montante ad interesse composto discontinuo annuo

È il caso in cui riceviamo gli interessi a scadenza annuale e li reinvestiamo. È il modo classico di tutti gli strumenti che pagano gli interessi su base annuale e non in altri periodi all’interno del rapporto.

- Montante ad interesse composto discontinuo convertibile

È questo il caso invece dell’interesse che viene percepito più volte durante l’anno e viene comunque reinvestito immediatamente. L’aumento della frequenza con la quale viene incassato l’interesse, è cosa sempre da ricordare, aumenta l’interesse composto generato, perché gli interessi finiranno nel capitale che genera interesse prima di quanto avviene con l’interesse composto discontinuo annuo.

- Montante ad interesse composto continuo

È un caso di scuola, nel quale l’interesse maturato viene aggiunto al capitale fruttifero in ogni istante, senza che ci siano dei pagamenti periodici. Questo tipo di interesse composto non ha in genere applicazioni per quanto concerne gli investimenti reali, ma viene spesso utilizzato dagli analisti per il calcolo del rendimento di talune opzioni e per il calcolo del relativo rischio. Non è comunque materia che dovrebbe interessare chi vuole capire l’interesse composto per i propri investimenti.

Come si calcola l’interesse composto

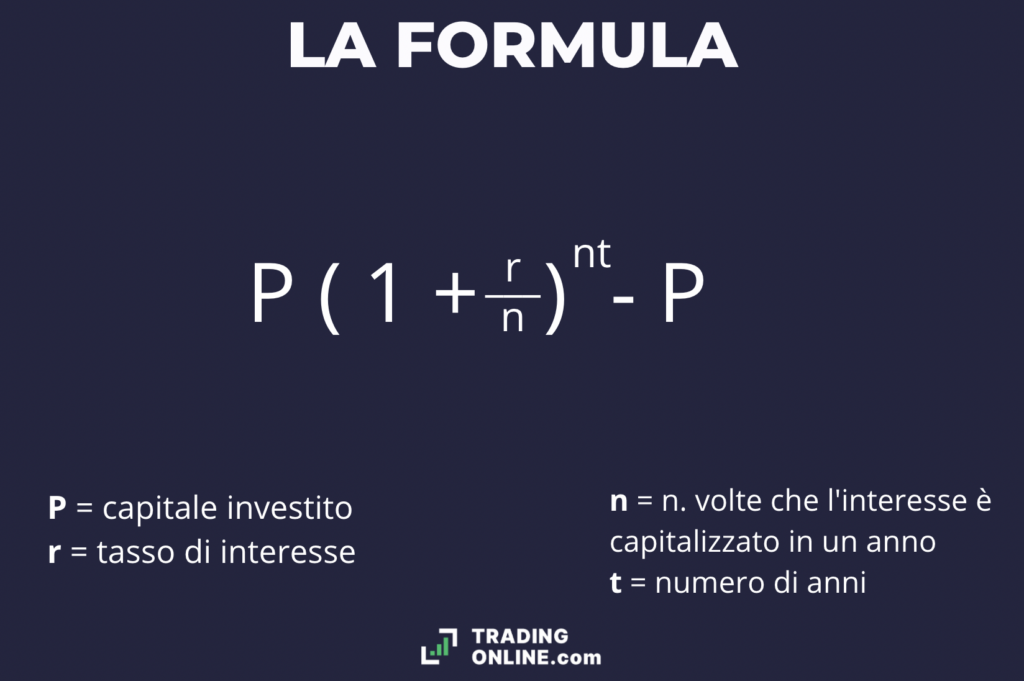

Per calcolare l’interesse composto avremo bisogno di conoscere il capitale investito, il tasso di interesse pagato annualmente il numero di pagamenti che avvengono ogni anno.

Dalla formula, che ci apprestiamo a riportare, è chiaro come a contribuire la quantità di denaro che viene ottenuta in pagamento sono i tre fattori del tasso di interesse, del numero di anni per i quali l’investimento sarà operativo e, cosa meno banale da comprendere, il numero di pagamenti di interesse che riceviamo ogni anno.

Quando abbiamo un investimento o un credito i cui interessi vengono ricapitalizzati, è sempre conveniente per il creditore che questi siano pagati di frequente e non su base annuale. Perché prima gli interessi entreranno a far parte del capitale, prima questi saranno in grado di generare nuovi interessi.

Interesse composto formula

Dove appunto P è il capitale che investiamo, r è il tasso di interesse espresso non in percentuale, ma in forma decimale (0,05 per indicare il 5%), n è il numero di volte che riceviamo un pagamento durante l’anno e t il numero di anni per i quali manteniamo l’investimento. Alla fine della formula sottraiamo P, per separare gli interessi dal capitale investito.

Dalla lettura di questa formula possono emergere diverse cose interessanti per chi è ancora digiuno del funzionamento di base dell’interesse composto.

- Al crescere del tasso di interesse cresce il rendimento: è questo è pacifico e facile da intuire. Tuttavia, dato il carattere esponenziale dell’equazione, una piccola variazione del tasso di interesse ha effetti molto importanti;

- Al crescere del numero di pagamenti annuali, cresce anche l’interesse composto: se è vero che il tasso di interesse viene riscosso in rapporto al tempo trascorso, è altrettanto vero che all’aumentare di n, gli interessi entrano più di frequente a comporre il capitale e pertanto a generare degli interessi;

- Il tempo, esponenziale: il fattore tempo in un sistema come quello dell’interesse composto è esponenziale. Il che vuol dire che la progressione non è lineare anno per anno. Al crescere della durata, cresce maggiormente l’interesse rispetto all’anno precedente.

Un piccolo calcolo, su un investimento da 1.000€ con rendimento al 5% e pagamento annuale può farci rendere conto della differenza. In questo primo caso infatti incasseremmo, dopo 10 anni, 1000 * 1,05 * ^ 10, ovvero 1.628,89€ dopo 10 anni al 5% annuo.

Se invece i pagamenti degli interessi dovessero essere trimestrali e subito capitalizzati avremmo: 1000 * 1,0125 ^ 40, per un totale di 1643,61€. Rispetto al capitale inizialmente investito abbiamo ottenuto un guadagno maggiore dell’1,5% su 10 anni, soltanto per il fatto di avere avuto gli interessi saldati trimestralmente invece che annualmente.

- Capire l’interesse composto

Compreso il funzionamento dell’interesse composto possiamo essere certi di fare la scelta giusta anche in termini di investimento e di selezione della destinazione del nostro capitale. Per verificare insieme di aver capito la progressione di un investimento con interesse composto, faremo un piccolo quiz, al quale successivamente allegheremo anche la soluzione e la risposta.

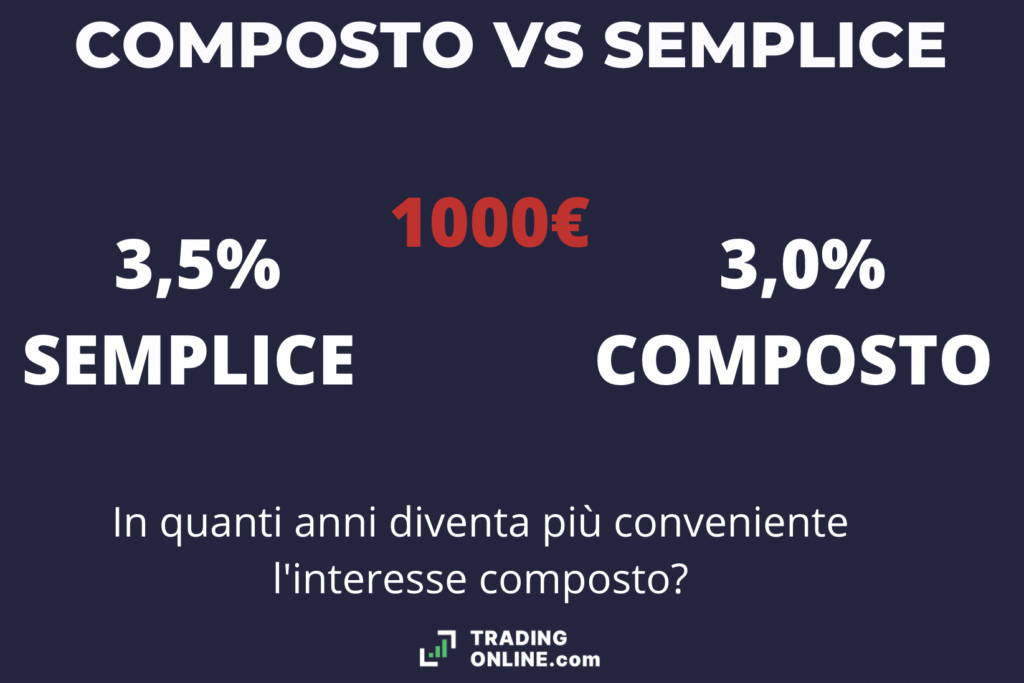

- Dopo quanti anni un investimento da 1.000€ con interesse composto dell’3% diventa più conveniente di un investimento con interesse semplice al 3,50%?

Nel dodicesimo anno. Al dodicesimo pagamento degli interessi annuali, l’investimento con interesse composto ma al 3% diventa più conveniente di un investimento semplice del 3,5% su 1.000 euro. Abbiamo fatto questo quiz insieme perché dimostra una cosa non immediatamente visibile.

Ovvero che tra due investimenti con tasso di interesse anche diverso, a seconda del nostro orizzonte temporale può comunque essere più conveniente quello con tasso inferiore, a patto che sia disponibile la possibilità di ricorrere all’interesse composto.

- Quanto rende un investimento con interesse composto, rendita annuale del 4%, di 1.000 euro per 10, 15 e 20 anni? E quando renderebbe con investimento composto? E quanto renderebbe con pagamento trimestrale degli interessi invece che annuale?

| DURATA | INTERESSE SEMPLICE | INTERESSE COMPOSTO | INTERESSE COMPOSTO PAGAMENTO TRIMESTRALE |

|---|---|---|---|

| 10 anni | 400 € | 480,24 € | 488,86 € |

| 15 anni | 600 € | 800,94 € | 816,69 € |

| 20 anni | 800 € | 1.191,12 € | 1.216,71 € |

Differenza tra interesse composto e semplice

Abbiamo interesse composto quando gli interessi vengono saldati annualmente e non entrano a far parte del capitale che genererà interessi futuri. Il caso più tipico di interesse composto, per chi investe, è quello delle obbligazioni con cedola. In questo caso infatti, tipicamente, riceviamo due cedole annuali che saldano metà dell’interesse dovuto, che non finisce mai nel capitale attivo per produrre interessi.

All’aumentare dei tassi di interesse – e all’aumentare della durata dell’investimento, cresce a dismisura la distanza tra gli investimenti con interesse semplice e interesse composto. Nella prima tabella che proponiamo, abbiamo fatto il caso di un investimento con rendimento fisso del 3%, della durata complessiva di 8 anni. Per l’interesse semplice il capitale guadagnato ogni anno è accumulato separatamente. Nel caso dell’interesse composto invece, l’interesse viene reinvestito e genera nuovo capitale.

| INTERESSE SEMPLICE | INTERESSE COMPOSTO | |

|---|---|---|

| 1 | 100 | 100 |

| 2 | 103 | 103 |

| 3 | 106 | 106,09 |

| 4 | 109 | 109,27 |

| 5 | 112 | 112,54 |

| 6 | 115 | 115,91 |

| 7 | 118 | 119,38 |

| 8 | 121 | 122,96 |

| 9 | 124 | 126,64 |

Rispetto al capitale iniziale, chi ha investito con un metodo che permettesse il riscorso all’investimento composto ha guadagnato 2,64 euro in più su 100 euro iniziali. E quindi ha ottenuto il 2,64% euro in più rispetto nel complesso. Questo a fronte di un investimento con un rendimento relativamente modesto e su un arco temporale ristretto. È evidente dalla comparazione dei numeri che abbiamo in tabella che di anno in anno la differenza tra capitale ottenuto con interesse semplice e con interesse composto si amplia ulteriormente.

Il secondo degli esempi a tabella che valuteremo è sempre con capitale di 100€, con rendimento questa volta del 5% annuo. Le differenze in questo caso – è facile desumerlo anche dalla formula – si fanno ancora più importanti.

| INTERESSE SEMPLICE | INTERESSE COMPOSTO | |

|---|---|---|

| 1 | 100 | 100 |

| 2 | 105 | 105 |

| 3 | 110 | 110,25 |

| 4 | 115 | 115,7625 |

| 5 | 120 | 121,5506 |

| 6 | 125 | 127,6281 |

| 7 | 130 | 134,0095 |

| 8 | 135 | 140,71 |

| 9 | 140 | 147,75 |

Dopo 8 anni di prestito (l’anno 1 è quello di investimento iniziale nel nostro esempio), chi ha sfruttato l’interesse composto ha guadagnato 47,75 euro di interessi. Chi invece ha operato con interesse semplice, 40. Nel complesso la differenza è del 7,75% su un arco di 8 anni. L’interesse composto ha tecnicamente “accorciato i tempi” per l’investitore di oltre 1 anno e mezzo su 8 a livello di rendimenti.

Da questi due esempi emerge chiarissima la differenza tra investimento con interesse composto e investimento con interesse semplice. Con il primo che è sempre molto più conveniente per il creditore/investitore. Mentre il secondo è ha una forza distruttiva per chi prende eventualmente a prestito.

Interesse composto investimento

L’interesse composto è la principale forza da sfruttare per chi investe sul lungo periodo. Grandissimi capitali di oggi si sono costruiti nel tempo proprio sfruttando l’interesse composto sul lungo periodo, anche con forme di investimento dai rendimenti modesti.

Ci sono diverse lezioni che possiamo trarre dal funzionamento dell’interesse composto, per poi farne guida da applicare ai nostri investimenti:

- Gli interessi reinvestiti possono fare la differenza

Anche se rispetto al capitale che abbiamo investito – soprattutto in questi tempi – gli interessi composti possono sembrare poca cosa, reinvestirli immediatamente è sempre il miglior modo di procedere. Piccolissime somme possono fare una grande differenza sul lungo periodo.

- I prodotti ad accumulazione sono da preferirsi

Fanno parte della categoria dei prodotti finanziari ad accumulazione tutti quelli che non pagano la rendita periodicamente o immediatamente, ma che la incorporano nel capitale investito. Ci sono diversi ETF ad accumulazione, così come sono a rendimento composto prodotti come le azioni, il cui rendimento rimane incorporato nel titolo fino alla vendita.

- L’interesse semplice delle obbligazioni? Possiamo comunque reinvestirlo

Anche nel caso in cui dovessimo scegliere delle obbligazioni con cedola e che quindi paghino periodicamente degli investimenti e li stralcino dal capitale, è sempre meglio reinvestire le somme che otteniamo. Se non potremo farlo tramite le obbligazioni, possiamo guardare altrove, a mercati che ci permettono di investire anche somme ridotte. Il capitale investito correttamente genera interessi e rendite che, se reinvestiti, generano ulteriori interessi e rendite, in un ciclo che più a lungo sosterremo, più vantaggioso sarà per le nostre tasche.

Interesse composto in campo finanziario

L’interesse composto ha diverse applicazioni in campo finanziario e può aiutarci ad orientare anche scelte di composizione del nostro portafoglio. Come abbiamo inoltre anticipato in apertura, lo stesso meccanismo che regola l’interesse composto può essere, idealmente, applicato anche al mondo degli altri investimenti senza rendimento fisso.

- Per comparare l’andamento di diversi tipi di investimento

Con la formula che abbiamo ricavato per l’investimento con interesse composto, possiamo stimare realisticamente quanto frutterà un investimento con tasso fisso. E così potremo compararne l’utilità rispetto a quanto viene offerto da altre forme di investimento. Spesso dopo il calcolo dell’interesse composto variano le valutazioni che sembrerebbero ovvie prima del calcolo stesso.

- Il tempo è denaro

Non è una vuota formula, ma uno dei fattori principali che muovono i mercati finanziari. Il tasso di interesse è proprio la ricompensa per l’astensione da un consumo oggi, al fine di ottenere un capitale maggiore in futuro. La letterale esplosività di questo interesse rende ancora più evidenti ulteriori considerazioni, da ritenersi assolutamente necessarie quando si valuta l’allocazione delle proprie risorse.

Di anno in anno una somma investita ha una crescita – pur se il titolo fosse a tasso fisso – maggiore dell’anno precedente. Il che dovrebbe incentivarci a muoverci con orizzonti temporali sufficientemente lunghi, dato che la ricompensa cresce esponenzialmente.

- L’accumulazione funziona allo stesso modo

Cosa ha reso allora miliardario Warren Buffett, se non appunto l’interesse composto? Semplice: l’accumulazione. Le azioni e tutti i prodotti finanziari guadagnano, almeno nella nostra astrazione concettuale, in percentuale. Un +1% per un’azione che oggi vale 1.000 euro, vuol dire un guadagno in giornata di 10 euro, al lordo delle spese e delle commissioni.

Se si dovesse ripetere un ulteriore incremento, il giorno successivo, dell’1%, ci troveremmo davanti ad un guadagno per la giornata di 10,1, perché il valore guadagnato il giorno precedente avrà generato ulteriore valore, essendo finito automaticamente in quota capitale.

- Il caso delle obbligazioni con cedola

In molti investono i propri risparmi nelle obbligazioni di breve termine con coupon, indicando l’interesse composito come strategia di base per questo tipo di investimenti. In realtà il fatto che sia distribuita una cedola rende questo tipo di investimento con interesse semplice.

La cedola infatti viene incassata separatamente e non va a comporre il futuro capitale sul quale verranno calcolati i nuovi interessi. Possiamo però, con operazioni manuali, rendere anche questo tipo di investimento come soggetto all’interesse composto. Nello specifico infatti possiamo reinvestire quanto ottenuto tramite le cedole, immediatamente, per innescare un meccanismo identico.

Il problema: se abbiamo investito piccole somme, ai tassi attuali offerti dalle obbligazioni purtroppo non avremo molto da investire. Difficile raggiungere il taglio minimo dell’acquisto di una nuova obbligazione, con una cedola semestrale. Nulla però ci vieta di destinare il guadagno ottenuto tramite la cedola di un’obbligazione ad altro tipo di investimento che possa generare un interesse composto.

- Capire il concetto di accumulazione permette di prendere le scelte giuste sui mercati

Il concetto di accumulazione è importante tanto quanto quello di interesse composto. Ed è il motivo per il quale è impossibile pensare di diventare milionari in pochi giorni sui mercati finanziari. Il capitale che investiamo è la base che si renderà fruttifera nel caso in cui i nostri investimenti dovessero essere azzeccati.

Se dovessimo registrare un guadagno del 2% ogni settimana (sarebbe un ottimo risultato) con un capitale di partenza di 200 euro, possiamo anticipare il risultato a fine anno utilizzando proprio la formula dell’interesse composto. Applichiamo la formula sostituendo all’anno la settimana, ritenendo il periodo 1 e utilizzando 52 settimane.

Avremmo come calcolo 200 * 1,02 ^ 52. Ovvero 560 euro, per un guadagno anno su anno di 360 euro. Per capire l’importanza dell’accumulazione, immaginiamo che per l’anno successivo saremmo in grado di ottenere di nuovo tali risultati. In questo caso avremmo: 560 * 1,02 ^ 52 = 1568 euro.

Con strategie di uguale successo abbiamo ottenuto per il primo anno 360 euro di guadagno, mentre il secondo anno, reinvestendo tutto 1008 euro. Un risultato incredibile, che se moltiplicato su più anni ci offre l’idea di come lavorano questo tipo di forze nel mondo della finanza.

Leggi anche: Cos’è il Trading Finanziario

La correlazione tra Trading Online ed Interesse composto

L’interesse composto ha delle ripercussioni anche sul trading online? Non esattamente, perché in realtà sono pochi gli strumenti ai quali possiamo accedere tramite il Trading Online che offrono un pagamento periodico di interessi. Possiamo però, come abbiamo visto poco sopra, utilizzare il concetto di accumulazione per creare un portafoglio e un capitale che possano crescere nel tempo, in modo esponenziale proprio come accade con l’interesse composto.

- Interesse composto e azioni

Le azioni non pagano interessi e dunque parlare di interesse composto è improprio. Ci sono però delle considerazioni che possiamo fare per valutare la convenienza dell’investimento di lungo periodo nelle azioni, tipo di investimento che – come nel caso del famoso Warren Buffett – ha generato una crescita esponenziale.

Le azioni pagano talvolta dividendi, ovvero distribuiscono ai possessori di azioni una quota dei profitti. Questi capitali possono essere immediatamente reinvestiti per generare ulteriore crescita (e ulteriore diritto a dividendi). Il dividendo ricevuto sarà la base per partecipare in misura sempre maggiore ai dividendi stessi.

In secondo luogo la crescita del titolo è cumulativa e in percentuale. Se dovessimo guadagnare da un investimento su un titolo – facciamo l’esempio delle Azioni Apple – il 5% in questa settimana, aumenterebbe il monte capitale che abbiamo investito nell’azienda. Un successivo aumento del 5% comporterebbe per noi un guadagno maggiore rispetto al primo periodo indicato.

Su queste basi si possono costruire investimenti anche di lungo periodo simili all’interesse composto – sebbene nel mondo delle azioni nulla sia certo in termini di rendimento. Le analogie però esistono, anche in virtù dei dividendi. Chi cerca un meccanismo del genere può mettersi alla ricerca di azioni che pagano buoni dividendi e provare a innescare un circolo virtuoso di questo tipo.

- Interesse composto e Forex

L’interesse composto nel Forex non è operativo, a meno che non si decida di operare in swap, ovvero scegliendo il membro di una coppia che fa riferimento ad economie con tassi di interesse più alti. Si tratta di una sorta di arbitraggio tra i diversi tassi di interesse, che è utilizzato da diversi investitori istituzionali.

Chi ha accesso retail, ovvero da non professionista al mercato, difficilmente riesce ad implementare una strategia del genere. Perché gli interessi che sarebbero negativi (e dunque a vantaggio di chi detiene moneta) sono riportati in quota positiva dagli spread caricati dagli intermediari. Diventa pertanto difficile approfittare dell’interesse composto all’interno del mondo del Forex.

- Interesse composto e ETF

Gli ETF possono essere ad accumulazione – a prescindere da quale sia il sottostante di cui si occupano. Se sono ETF azionari, ad esempio, possono decidere di accumulare il capitale che ricevono tramite dividendi delle azioni detenute. Scegliendo un ETF che accumula i dividendi e i profitti invece di sceglierne uno che li distribuisce a sua volta, potremo innescare un circolo virtuoso simile a quello dell’interesse composto.

Per questo consigliamo ai nostri lettori di valutare la bontà di un ETF – anche quando due diversi prodotti insistono sullo stesso paniere – anche in termini di accumulazione o meno dei dividendi. Chi è alla ricerca della forza esplosiva in stile interesse composto, dovrebbe sempre preferire gli ETF ad accumulazione.

Interesse composto e banche

Ci sono diversi aspetti che possono essere valutati nel rapporto tra interesse composto e banche, sia in relazione ai prodotti di risparmio che offrono, sia invece in relazione a debiti che potremmo stipulare nei confronti dell’istituto.

- Nei conti deposito

I conti deposito sono diventati strumenti molto popolari, che offrono un rendimento periodico per il semplice deposito di una somma, in forma vincolata o meno. All’interno di questa categoria di strumenti ne esistono alcuni che capitalizzano gli interessi, permettendogli per il periodo successivo di maturare ulteriori interessi e quindi ottenere il cosiddetto interesse composto.

Ci sono invece altri conti deposito che preferiscono il saldo degli interessi in un conto corrente, prevenendo dunque il reimpiego automatico. Chi vuole approfittare dell’interesse composto dovrà reinvestire separatamente (e spesso a condizioni diverse) gli interessi maturati.

- L’anatocismo

Gli studenti di diritto privato conoscono bene l’anatocismo, ovvero l’interesse composto che le banche, almeno teoricamente, possono far maturare su interessi già dovuti. In realtà questa pratica, almeno in Italia, è vietata dalla legge e quindi le banche non possono ricorrervi.

Considerazioni finali

L’interesse composto è un potente strumento per tutti gli investitori e per moltissimi la chiave sulla quale si sono accumulati dei patrimoni molto importanti. Tuttavia non va confuso con altri tipi di progressioni esponenziali che possono avere luogo all’interno dei mercati finanziari, nello specifico nell’accumulazione.

Capire l’interesse composto vuol dire comprendere il funzionamento del mercato del credito e dell’accumulazione del capitale. Due concetti fondamentali per chi vuole investire in modo corretto e proficuo.

Al contrario però di quanto dicono diversi esperti improvvisati, l’interesse composto non è una formula presente ovunque e che può garantirci importantissimi guadagni senza fare nulla. Una strategia che sia anche reattiva ai grandi cambiamenti che avvengono sui mercati rimane comunque necessaria.

L’esempio classico che si può fare oggi è quello dei libretti postali, che sono strumenti che funzionano almeno parzialmente con l’interesse composto. In realtà il rendimento di base è tanto basso da rendere assolutamente non conveniente questo tipo di risparmio, anche se di lungo e lunghissimo periodo.

In questa guida abbiamo tutti gli strumenti per imparare a valutare l’impatto di questa forza del mondo finanziario – ed utilizzarla a nostro favore. Anche per decidere se un investimento sia o meno da utilizzare. O se sarà il caso di preferire altri tipi di strumenti.

FAQ – Interesse composto: domande e risposte frequenti

Che cos’è l’interesse composto?

È l’interesse che matura sugli interessi capitalizzati. Ha una progressione esponenziale e può migliorare grandemente i rendimenti di un capitale investito.

L’interesse composto è conveniente?

Sì. Innescare un meccanismo di interesse composto è molto conveniente per il creditore, mentre è estremamente poco conveniente per il debitore. Se siamo investitori e riusciamo ad organizzare un ciclo di questo tipo, il nostro capitale crescerà in modo molto più rapido rispetto all’interesse semplice.

Quali sono le differenze con l’interesse semplice?

L’interesse semplice, una volta liquidato, non viene reinvestito e non entra a far parte del capitale che genera futuro interesse. È quindi fine a se stesso e non partecipa alla crescita futura. Nella nostra guida analizziamo l’andamento dei due diversi interessi, allo stesso tasso, su orizzonti temporali identici.

Conviene scegliere strumenti che offrono interesse composto?

A parità di condizioni, sì. Tuttavia gli strumenti che permettono di applicare un interesse composto scontano questa possibilità – di solito – nell’interesse stesso. Questo vuol dire che le valutazioni dovranno essere accurate, a partire dallo studio della formula.

Come si calcola l’interesse composto?

Bisogna moltiplicare il capitale per il tasso di interesse espresso in numeri decimali (dove 5% è 1,05), per poi elevare a potenza con il numero degli anni dell’investimento. È la formula che si utilizza per calcolare tutti i rendimenti fissi di un capitale presente, nel futuro.