Approfondimenti

Come e dove investire soldi: Posta, Banca o… ? I consigli

Quali sono i migliori metodi per investire i tuoi soldi? Meglio in Posta o in Banca? Oppure.. Analisi dei migliori modi per investire denaro adesso.

Investire soldi significa far lavorare il proprio capitale prestandolo o usandolo per comprare asset. Ci sono tanti modi di investire i soldi: alcuni molto sicuri e con rendimenti più bassi, altri più rischiosi e con rendimenti potenzialmente più alti. Alcuni che prevedono di rivolgersi a banche e consulenti, altri che permettono di investire in autonomia.

Le opportunità per investire i soldi sono così tante che è facile fare confusione se non si conosce a fondo la materia. Tra sigle, simulazioni, pacchetti d’investimento e questionari ci si perde facilmente. Il mondo degli investimenti, però, non deve essere complicato.

Partendo dalle basi e conoscendole molto bene, tutto il resto diventa improvvisamente più chiaro. Spesso le complicazioni sono strumentali, cioè sono volute per rendere un investitore inesperto più confuso. Una persona confusa tenderà più facilmente a mettersi nelle mani di chi dice di poterla aiutare, senza fare troppe domande.

Proprio per questo motivo, il nostro obiettivo nella guida di oggi è portarti a capire tutti i concetti fondamentali del mondo degli investimenti. Partendo da questi aspetti di base, potrai ricondurre qualsiasi altra proposta a cose che conosci già e fare le tue valutazioni con consapevolezza. La guida è aggiornata nel 2024 e contiene una serie di considerazioni già pensate per l’anno appena iniziato, che si prospetta molto dinamico su tutti i mercati.

Investire i soldi – Introduzione all’argomento:

| 📊Dove si può investire: | In banca, alle Poste o in autonomia |

| 💰Quanto rende: | 0,5-9% annuo a seconda dell’asset |

| 🔒Dove investire in sicurezza: | Capital.com / FP Markets / eToro |

| 🛡️Dove investire a basso rischio: | Obbligazioni, conti deposito |

| 📈Dove investire per alti rendimenti: | Crypto, Azioni ed ETF azionari |

| 👶Dove investire per i figli: | ETF azionari diversificati |

| 🏆Piattaforme consigliate: | Dove investire soldi in borsa |

Come investire i soldi

Non esiste un solo modo “giusto” di investire i soldi. Due persone possono fare investimenti completamente diversi, ed essere entrambe nel giusto per le loro situazioni specifiche. Puoi pensare agli investimenti come all’abbigliamento: vestirsi in giacca e cravatta va bene in certi contesti, ma non quando sei in palestra.

In generale possiamo dividere gli investimenti in due modi: in base al loro rischio/rendimento e in base al tipo di intermediario a cui ci rivolgiamo per farli.

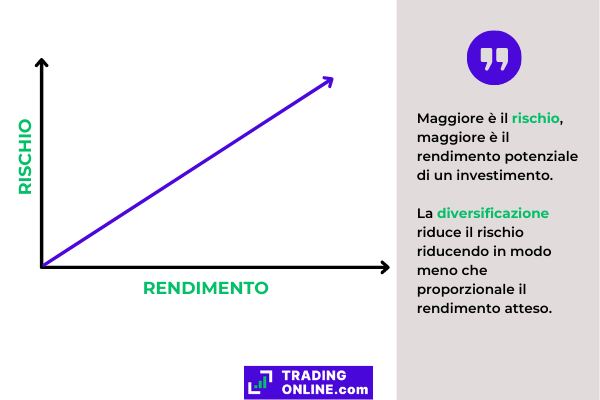

Cominciando dal rapporto tra rischio e rendimento, questa è una costante nel mondo degli investimenti. Più un’operazione è sicura, minore è il rendimento atteso. Per questo le obbligazioni, che hanno un rendimento stabilito fin dall’inizio e pochi rischi di non venire pagati, nel lungo termine rendono meno delle azioni, che invece non offrono alcuna garanzia.

Ci sono strumenti finanziari che hanno un rischio pressoché nullo e che con il loro rendimento non riescono a tenere neanche il passo dell’inflazione. Allo stesso modo ci sono strumenti così rischiosi che da un giorno all’altro potresti raddoppiare o dimezzare il capitale investito; per la maggior parte delle persone, la scelta ideale sono delle vie di mezzo basate sulla propria propensione al rischio.

Quando agli intermediari, oggi puoi facilmente investire i soldi in Borsa sia in autonomia, sia rivolgendoti a qualcuno che li gestisca al posto tuo. Rivolgersi a un intermediario, come banche e promotori finanziari, ti permette di delegare il lavoro e di semplificare le operazioni; dall’altra parte i costi di gestione, i vincoli e le penali possono erodere facilmente il rendimento di chi investe.

Investire i soldi in autonomia significa invece comprare e vendere gli strumenti finanziari che desideri, quando lo desideri. Sarai tu a prendere le decisioni d’investimento che ritieni migliori e potrai investire o disinvestire senza vincoli né penali. Questa scelta è diventata sempre più comune nel corso degli anni, soprattutto grazie all’avvento delle piattaforme di trading online.

Qui trovi la tabella delle principali asset class su cui puoi investire i soldi.

| 👜Asset | ⛔Rischio | 🤑Rendimento lordo atteso |

|---|---|---|

| Conto deposito | Basso | 2-3% |

| Obbligazioni paesi sviluppati | Moderato | 2-4% |

| Buoni Fruttiferi Postali | Basso | 2-3% |

| Obbligazioni corporate | Medio | 4.50-6% |

| Oro e metalli preziosi | Basso | Pari all’inflazione |

| Obbligazioni paesi emergenti | Medio | 5-7% |

| Fondi e ETF bilanciati | Medio | 5-7% |

| Fondi e ETF Azionari | Medio-alto | 6-9% |

| Singole azioni | Alto | 5-10% |

| Criptovalute | Molto alto | 10% |

| CFD | Molto alto | Non definibile |

Videocorso su come e dove investire i soldi

Segui il nostro videocorso youtube dove siamo andati ad approfondire idee e segreti per iniziare ad investire i soldi in modo proficuo e senza farsi ingannare.

Si può investire senza rischi?

Non esistono investimenti completamente privi di rischio. Il rischio non è mai zero, in nessun caso. Anche comprando dei buoni del Tesoro tedeschi, così sicuri da avere rendimenti negativi sul breve termine, esiste il rischio che non vengano rimborsati. Magari solo nel caso estremamente remoto in cui l’Unione Europea dovesse sciogliersi e tutte le nazioni dovessero abbandonare l’euro, ma esiste sempre un certo grado di rischio.

Dall’altra parte, se non investi i tuoi risparmi hai la certezza di svalutare il tuo capitale. Per effetto dell’inflazione, nel corso del tempo il costo della vita aumenta; se tieni i soldi fermi sul conto corrente, quel capitale potrà comprare sempre meno beni. Per fare un esempio concreto, comprare una casa da 100 metri quadri a New York negli anni ’60 costava in media 35.000$. Oggi la stessa casa costa in media 800.000$.

Oltre un secolo di storia di mercati finanziari regolamentati ci ha insegnato che, per quanto investire comporti dei rischi, è comunque infinitamente meglio di non farlo. Ci sono investimenti che hanno un profilo di rischio molto ridotto e che allo stesso tempo, nel corso del tempo, con il loro rendimento riescono quantomeno a non farci perdere denaro per effetto dell’inflazione.

Per essere chiari, è estremamente improbabile che un BTP comprato oggi con scadenza a 10 anni non venga rimborsato. Al tasso medio del 1,65%, 50.000€ investiti oggi in questo BTP (ipotizzando di reinvestire anche le cedole) diventerebbero oltre 69.300€ alla scadenza del bond. Non male considerando che l’unico rischio che stiamo correndo sarebbe un default sul debito pubblico italiano, ipotesi altamente improbabile.

Investire i soldi in banca

Investire i soldi in banca significa entrare nel mondo del risparmio gestito, cioè affidare il capitale a qualcuno che lo gestirà al posto nostro. Chi gestisce i nostri soldi non è direttamente il consulente, il promotore o il family banker che troviamo di fronte a noi quando ci rechiamo in filiale. Il sistema del risparmio gestito è più complesso, e comprenderlo ti aiuterà a capire se ne valga la pena.

Quando ti rivolgi a una banca affinché investa il tuo capitale, questo viene dirottato su uno o più fondi comuni d’investimento. I fondi, di solito gestiti in Lussemburgo, sono operati da persone con cui i clienti non interagiscono e su cui non hanno potere decisionale. Sei nelle mani di professionisti, ma puoi soltanto fidarti delle loro scelte.

Di solito questo significa che il cliente si trova a pagare ogni genere di costi: quelli per la gestione del fondo comune, quelli per remunerare il consulente che ha chiuso il contratto, quelli che vanno a finanziare direttamente la banca e così via. Un profilo di costi tipico del risparmio gestito implica di pagare il 2-3% annuo in commissioni. In 10 anni, una persona che investe 40.000€ si troverebbe a pagare 8-12.000€ in costi di gestione e spesso senza rendersene conto.

Inoltre è importante notare che esiste un forte conflitto d’interessi tra il consulente e il cliente: il consulente è incentivato a vendere al cliente i prodotti da cui può ricevere le commissioni più alte, che solitamente sono anche i prodotti che prevedono più costi per il cliente.

Investire soldi in Posta

Investire i soldi con Poste Italiane è pressoché analogo a investirli con un’altra banca. La grande differenza è che in questo caso avremo a disposizione anche un altro strumento finanziario, cioè i Buoni Fruttiferi Postali. Non appartengono al mondo del risparmio gestito e non hanno nulla a che fare con i fondi d’investimento comuni.

I Buoni Fruttiferi Postali sono obbligazioni che hanno un rischio estremamente basso e altrettanto un basso rendimento annuo, solitamente pari al tasso di inflazione previsto. Malgrado il nome, di fatto quando questi prodotti non finanziano Poste Italiane ma il governo italiano. I BFP vengono emessi da Cassa Depositi e Prestiti S.p.A., ente di natura governativa, per poi essere distribuiti al pubblico dalle Poste.

Questo significa che abbiamo una garanzia molto forte, pari a quella dei BTP, perché è direttamente lo Stato che fa da controparte. I Buoni Fruttiferi Postali non hanno costi di sottoscrizione né costi di gestione o rimborso. Sono uno dei tanti strumenti che possiamo annoverare tra le obbligazioni e che possono comporre una parte a basso rischio del nostro portafoglio.

Fondi comuni d’investimento

Prima di investire i soldi in banca è importante comprendere al 100% il funzionamento di un fondo comune d’investimento, dal momento che qui è dove vengono destinati i soldi dei clienti.

Un fondo comune è gestito da una società, chiamata sponsor del fondo. Di solito le banche italiane sono sponsor dei loro fondi: Unicredit ha i suoi, Intesa i suoi, e così via. Nella grande maggioranza dei casi i consulenti di una banca hanno l’obbligo di investire i soldi dei clienti solo sui fondi che appartengono allo stesso istituto di credito.

Per ogni fondo comune su cui viene investito il tuo denaro potrai conoscere:

- La composizione del fondo (es. 40% obbligazionario, 60% azionario);

- Il costo annuo di gestione, che si paga a prescindere dai risultati ottenuti;

- Il benchmark, cioè l’indice di Borsa che il fondo tenta di battere negoziando gli strumenti finanziari che ne fanno parte;

- La commissione di performance, cioè il costo extra che dovrai pagare nel caso in cui il gestore durante un anno solare riesca a ottenere una performance migliore di quella dell’indice.

Entro questi limiti, il gestore del fondo è libero di comprare e vendere gli strumenti finanziari che desidera. Questo dovrebbe, in teoria, migliorare la performance del fondo rispetto a quella dell’indice. Per fare un esempio, un fondo che ha il FTSE MIB come benchmark cercherà di ottenere un rendimento migliore dell’indice negoziando le azioni italiane che fanno parte del FTSE MIB.

Su un arco di 10 anni, quasi il 90% dei gestori ottiene una performance peggiore del benchmark (Fonte: S&P SPIVA 2022). Sommando l’effetto dei costi, il risultato è particolarmente scoraggiante per chi investe in fondi comuni. Questo è il motivo per cui sono strumenti sconsigliati rispetto ai fondi a replica passiva, che presenteremo in dettaglio più in basso.

Potrebbe interessarti anche: come investire in Borsa

Conto deposito

Il conto deposito è una soluzione ibrida tra un investimento e un modo per custodire il denaro. In questo caso l’investitore blocca una cifra per una certa quantità di tempo, ricevendo in cambio dalla banca un tasso di interesse già conosciuto in partenza.

La liquidità ricevuta dalla banca serve solitamente per finanziare i prestiti e i mutui che vengono concessi ai suoi clienti, cercando di prestare il capitale a un tasso più alto di quello pagato dai correntisti. Il conto deposito è un investimento a rischio estremamente basso, con un rendimento che però fatica spesso a tenere il passo dell’inflazione. Per questo motivo è una soluzione ibrida tra l’investimento e il conto corrente: un modo per tenere i soldi al sicuro in banca anziché sotto il materasso, ottenendo un piccolo tasso di interesse.

Con l’aumento dei tassi di interesse della Banca Centrale Europea, nel corso degli ultimi 14 mesi, l’attrattività dei conti deposito è aumentata rispetto al passato. Il rendimento al netto dell’inflazione, però, rimane scarso o inesistente a seconda del conto che si sta considerando.

Oggi esistono delle alternative più flessibili ai conti deposito, che offrono rendimenti estremamente paragonabili ma lasciano l’investitore libero di muovere la sua liquidità in qualunque momento. Degli esempi sono Scalable Capital, che ricompensa i depositi in base alla giacenza media, e Bitpanda che ha introdotto la funzionalità Cash Plus per dare ai suoi utenti un’alternativa ai conti deposito.

Investire i soldi in autonomia

Investire i soldi in autonomia richiede di riservare del tempo a questa attività e di assumersi la responsabilità delle decisioni. Dall’altra parte puoi risparmiare tutte le commissioni e i vincoli del risparmio gestito; se pensi che affidarti a un professionista significhi compensare le commissioni con un miglior rendimento, non è così.

Stando agli studi sul rendimento di fondi gestiti da professionisti o da algoritmi casuali, tra cui il celebre Luck versus Skill in the Cross-Selection of Mutual Fund Returns (Fama et al. 2010), hai la stessa probabilità di successo di un gestore di fondi di professione.

In questo celebre studio, una simulazione computerizzata ha gestito del tutto a caso 10.000 fondi d’investimento; la loro performance è stata identica a quella dei fondi d’investimento veri e propri gestiti da professionisti, su un arco di tempo di oltre vent’anni.

Tirando le somme, ci sono due motivi ben chiari per cui investire in autonomia è preferibile rispetto ad affidarsi al risparmio gestito: in primis, statisticamente parlando un professionista non ti aiuterà effettivamente a battere il mercato; il secondo motivo è che per lo meno potrai risparmiare con certezza le commissioni onerose dei fondi comuni d’investimento.

Di seguito presenteremo tutte le principali asset class su cui puoi investire autonomamente usando broker online affidabili come eToro.

Obbligazioni

Le obbligazioni sono titoli di debito che permettono a chi le compra di ricevere interessi da chi li emette. Le obbligazioni si dividono in due grandi categorie: i bond governativi, in cui l’emittente è uno Stato sovrano, e le obbligazioni corporate in cui l’emittente è un’azienda privata. Quando compri un’obbligazione stai prestando dei soldi all’emittente del bond.

Le obbligazioni sono investimenti sicuri, ricordando che comunque nessun investimento è privo di rischio. Il motivo per cui nemmeno le obbligazioni sono strumenti completamente sicuri è che esistono dei rischi connessi all’investimento:

- Default – L’emittente del prestito obbligazionario potrebbe fallire e non essere in grado di far fronte al pagamento dei propri debiti;

- Inflazione – Se l’inflazione dovesse aumentare durante il periodo in cui si mantiene l’obbligazioni il suo portafoglio, il rendimento reale dello strumento diminuirebbe;

- Svalutazione – Nel caso volessimo vendere il bond prima della scadenza, lo faremo al suo valore di mercato. In base al rendimento delle nuove emissioni, potremmo soffrire una minusvalenza;

- Cambio – Nel momento in cui compriamo un’obbligazione in una valuta diversa dall’euro, ci esponiamo al rischio che possa svalutarsi nei confronti della nostra moneta e che dunque sia le cedole, sia il valore di rimborso del bond, siano più bassi (se misurati in euro) rispetto alle attese iniziali;

- Rinegoziazione del debito – Se l’emittente di un’obbligazione si trovasse in difficoltà nell’onorare i pagamenti, talvolta potrebbe optare per rinegoziare il proprio debito anziché dichiarare default. Questo implica solitamente pagamenti più bassi del previsto, oppure in ritardo.

Puoi guadagnare in due modi da un’obbligazione: dalle cedole e dallo scarto di emissione. Le cedole sono interessi sul denaro prestato, che ti vengono corrisposti periodicamente, di solito ogni 6 mesi o ogni anno; lo scarto di emissione si verifica quando alla scadenza dell’obbligazione chi l’aveva acquistata riceve un capitale superiore al prezzo di acquisto iniziale.

Il rendimento di un’obbligazione è associato al rischio di credito dell’emittente. Maggiore è la probabilità che l’emittente fallisca prima di aver ripagato il debito, maggiore sarà il rendimento dell’obbligazione. Per questo i BTP italiani rendono più dei Bund tedeschi, dal momento che il debito pubblico tedesco è molto più basso di quello italiano. Il rating è fissato da specifiche agenzie che si occupano di questo: le più famose sono Moody’s, Fitch e S&P Global.

Un portafoglio di investimento aggressivo avrà una quota di obbligazioni nel range 0-30%. Un portafoglio bilanciato avrà una componente obbligazionaria del 30-60%. Sopra il 60% di obbligazioni, parliamo di un portafoglio a basso rischio orientato alla protezione più che alla crescita del capitale.

Il 2023/24 ha visto finalmente il ritorno dei rendimenti sul fronte obbligazionario, grazie ai tassi in crescita delle principali banche centrali. Dopo circa un ventennio di rendimenti quasi azzerati, oggi sia i bond governativi che quelli corporate offrono opportunità interessanti e potenzialmente destinate anche a rivalutarsi.

Criptovalute

Le criptovalute sono valute elettroniche non gestite da banche centrali o da nazioni sovrane. La loro caratteristica principale è quella di essere una riserva di valore riconosciuta da milioni di persone intorno al mondo, pur non essendo riconosciute come strumenti finanziari dalle attuali normative italiane ed europee.

Molti paragonano l’avvento delle criptovalute a quello di internet negli anni ’90: una tecnologia con grande potenziale, di cui attualmente stiamo vivendo i primi albori. Per questo motivo sono considerate un investimento ad alto potenziale, ma anche ad alto rischio.

Questo tipo di asset si presta bene a essere utilizzato per una parte del nostro portafoglio che vogliamo riservare a strumenti che hanno proprio questo particolare profilo di rischio, tipicamente dallo 0 al 10% a seconda di quanto siamo aggressivi nel nostro profilo di rischio.

Quello che cerchiamo tipicamente da questa parte del portafoglio è che, se i nostri investimenti dovessero crollare a picco, le perdite sarebbero comunque poco significative rispetto alla nostra situazione finanziaria complessiva. Ma se dall’altra parte quel capitale dovesse aumentare di 10+ volte come è successo in questi anni nel mondo crypto, allora il nostro potenziale ritorno sarebbe impattante per tutto il portafoglio.

Il 2024 è indubbiamente un anno entusiasmante per chi investe in criptovalute, dal momento che il mercato ha avuto un boom di quotazioni e di volumi. Prima l’approvazione degli ETF su Bitcoin, poi l’halving di Bitcoin e dopo l’annuncio dei primi ETF su Ethereum hanno dato una grande scossa al settore. Anche se rimane un mercato molto volatile, per cui da approcciare con attenzione, è sicuramente un anno interessante per affacciarsi sul mondo crypto.

Leggi anche: Migliori crypto emergenti

Azioni

Le azioni sono quote di proprietà di una società. Nel momento in cui diventi azionista di un’azienda, sei parte dei soci a cui l’azienda appartiene; più azioni hai, maggiore è la tua quota all’interno della società. Chiaramente le grandi aziende quotate in Borsa hanno talmente tante azioni in circolazione che le cifre investite da un normale risparmiatore non bastano per comprare una quota significativa.

La cosa importante da ricordare è che, in qualità di comproprietario, i risultati della società sono anche i risultati del tuo investimento. Nel momento in cui l’azienda cresce, espande la sua clientela, guadagna di più e incrementa il suo patrimonio, la tua quota vale di più.

Ci sono due modi per ottenere un rendimento dalla proprietà di un pacchetto azionario:

- Se l’azienda cresce, il valore della tua quota di proprietà varrà di più. Di conseguenza potrai venderla per un prezzo maggiore di quello al quale l’avevi acquistata;

- Nel momento in cui l’azienda chiude il suo bilancio annuale, può decidere di reinvestire i profitti o di distribuirli agli azionisti sotto forma di dividendi.

Le azioni sono generalmente considerate investimenti più rischiosi rispetto alle obbligazioni. Questo perché non puoi sapere fin dall’inizio quale sarà il rendimento del tuo investimento. In cambio di questa incertezza, però, generalmente si riceve un premio per il rischio: nel lungo termine il rendimento medio annuo delle azioni supera quello delle obbligazioni.

Un portafoglio d’investimento avrà una quota azionaria diversa a seconda del profilo di rischio:

- 0-30% Profilo di rischio basso;

- 30-50% Profilo di rischio medio-basso;

- 50-60% Profilo di rischio medio;

- 60-75% Profilo di rischio medio-alto;

- > 75% Profilo di rischio aggressivo.

La restante parte del portafoglio, di solito, è occupata da strumenti meno rischiosi come obbligazioni e beni rifugio.

I mercati azionari hanno aperto il 2024 in un modo molto positivo, tanto in Europa quanto negli Stati Uniti. Potenzialmente le cose potrebbero andare anche meglio nel corso dell’anno, soprattutto nel caso in cui la BCE e la Federal Reserve possano cominciare a tagliare i tassi d’interesse durante l’estate. In ogni caso, i dati positivi che provengono dall’economia reale sottolineano che anche a prescindere dai tassi d’interessi ci sono delle buone prospettive per vedere continuare il trend rialzista dei mercati azionari.

Approfondimento: Migliori azioni da comprare

ETF

Gli ETF sono fondi d’investimento quotati in Borsa. A differenza dei fondi comuni d’investimento, chiunque può investire su un ETF senza essere cliente di una particolare banca. Inoltre gli investimenti in questi fondi si possono fare direttamente, proprio essendo quotati in Borsa, senza passare attraverso alcun consulente o promotore finanziario.

Esistono ormai migliaia di ETF, alcuni dei quali hanno caratteristiche particolari. Per spiegare al meglio questi strumenti, che sono diventati molto popolari tra gli investitori al dettaglio, ci concentreremo sulle caratteristiche che sono condivise dalla grande maggioranza di questi fondi.

Gli ETF nascono per essere fondi a replica passiva di un certo indice di Borsa. Gli indici sono dei panieri che raccolgono tante azioni o obbligazioni, in modo da aggregare il loro andamento in un unico grafico e un unico valore.

Se vuoi analizzare l’andamento del mercato azionario italiano, ad esempio, puoi analizzare l’andamento del FTSE MIB; per il mercato tedesco c’è il DAX, per le obbligazioni internazionali c’è il J.P. Morgan Government Bond Index. Ogni indice raccoglie gli strumenti che appartengono a una certa area geografica, a un certo settore industriale o che condividono delle particolari caratteristiche.

Gli ETF non cercano di battere l’indice, come fanno i fondi comuni d’investimento. Si limitano a replicarlo, cioè a comprare esattamente gli stessi strumenti che fanno parte dell’indice, nella stessa misura in cui sono presenti nell’indice. Un buon ETF avrà una piattaforma uguale a quella del benchmark, né superiore né inferiore.

Questi strumenti sono vantaggiosi per diversi motivi:

- Permettono di diversificare il portafoglio su centinaia di azioni e obbligazioni anche con poco capitale;

- L’unico costo pagato dall’investitore è la commissione di gestione annua, in genere dello 0,15-0,3% contro il 2,5-3,5% dei fondi comuni. Il costo è più basso perché il fondo si gestisce in modo più semplice, dovendosi limitare a replicare l’indice;

- Comprando un ETF ad accumulo, puoi direttamente reinvestire le cedole e i dividendi nel fondo senza doverlo fare manualmente;

- Come abbiamo visto, pubblicazioni scientifiche e ricerche su vasta scala dimostrano che nella grande maggioranza dei casi replicare un indice rende più di cercare di batterlo.

Di fatto un ETF eredita le stesse caratteristiche di rischio e rendimento degli strumenti su cui investe. Un ETF azionario sarà più rischioso e potenzialmente più redditizio a lungo termine di un ETF obbligazionario.

Beni rifugio

I beni rifugio, tipicamente oro e altri metalli preziosi, hanno la caratteristica di aumentare in valore quando gli altri strumenti finanziari lo perdono. In economia si definiscono investimenti anticiclici, perché il loro prezzo scende nei periodi di crescita economica e sale nelle fasi di recessione.

I beni rifugio non sono lo strumento su cui si dovrebbe concentrare la gran parte degli investimenti, dal momento che nel lungo termine i periodi di crescita economica superano per durata e per forza i periodi di recessione.

Il compito dei beni rifugio all’interno del nostro portafoglio è quello di difendere gli altri investimenti, in modo da bilanciare eventuali momenti di crisi sui mercati. Di solito viene riservato a questo tipo di investimento il 5-20% di un portafoglio: chi vuole rischiare di meno si terrà nella parte più alta del range, mentre man mano che aumenta la propensione al rischio si abbassa la quantità di beni rifugio in portafoglio.

Il 2024 si prospetta un anno positivo per i beni rifugio, soprattutto grazie al fatto che la BCE e la Federal Reserve stiano pensando di tagliare i tassi d’interesse. Questo significa rendimenti più bassi per le obbligazioni e dunque un costo opportunità più basso per mantenere beni rifugio in portafoglio; storicamente, i momenti di tassi in calo hanno portato a rialzi notevoli nelle quotazioni dell’oro e degli altri metalli preziosi.

CFD

I CFD (Contracts For Difference) sono strumenti finanziari derivati a replica sintetica. Significa che un CFD ha il compito di replicare l’andamento di un certo strumento finanziario sottostante: un CFD sulle azioni Apple, ad esempio, avrà sempre lo stesso valore di un’azione Apple e seguirà tutte le oscillazioni del titolo. Ricorda, però, che in questo caso non stai davvero entrando in possesso dell’azione.

I CFD sono stati introdotti per permettere agli investitori più propensi al rischio di avere uno strumento efficace con cui fare operazioni speculative. Infatti sono prodotti ingegnerizzati per accedere facilmente ad alcuni strumenti molto utili a un trader di breve termine, quali:

- Leva finanziaria;

- Vendita allo scoperto;

- Spread betting;

- Hedging;

- Replica sintetica di strumenti non quotati in Borsa, come le criptovalute e il Forex.

I CFD vengono tipicamente utilizzati per il trading intraday, cioè per le operazioni che si concludono entro una singola giornata di Borsa. Volendo, però, possono adattarsi anche all’investimento di lungo termine. Se non si usa la leva finanziaria o la vendita allo scoperto, non c’è motivo per cui ritenerli più speculativi rispetto all’acquisto degli strumenti finanziari sottostanti.

Nel tempo sono nate piattaforme molto conosciute nel ramo degli investimenti che si basano esclusivamente sui CFD. Possiamo menzionare Capital.com (qui per una demo) e FP Markets (vai qui per il suo conto virtuale) tra i casi di successo più conosciuti. I costi di intermediazione sono spesso significativamente più bassi di quelli necessari per investire sugli asset sottostanti.

Dove conviene investire i soldi in Borsa

Tabella dei broker consigliati per investire i soldi in autonomia:

- Autochartist, MetaTrader 4 e 5, Iress Platform e numerosi strumenti analitici;

- Corsi di formazione gratuiti;

- Trading automatico con BOT algo;

- Gestione altamente semplificata.

Deposito minimo:

100€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

CySEC/ASIC/FSCA/FSA

Pro e Contro

- Trading algoritmico a disposizione di tutti gli utenti;

- Possibilità di creare sub-account senza alcun limite;

- Facilità di gestione, con una piattaforma user friendly e molto intuitiva;

- Zero commissioni sulla gestione e bassissimi spread (da 0.0 pips);

- Integrazione di altre piattaforme analitiche ed operative, del calibro di cTrader e TradingView.

- Alcuni utenti hanno trovato differenze tra la versione proposta in Australia e quella utilizzabile in Europa;

- Mancano alcuni asset finanziari, soprattutto nel comparto delle criptovalute.

Perché l'abbiamo scelta

FP Markets è una scelta valida secondo i nostri esperti, perché mette a disposizione una suite di strumenti fondamentali per poter analizzare ed investire in Borsa. La presenza della MetaTrader e dell’integrazione di TradingView, rappresentano sicuramente un valore aggiunto non indifferente. Promossa a pieni voti, rientra tra le migliori piattaforme di trading online sia per esperti che per principianti.

- Copy Trading, per copiare altri trader;

- App per device iOS che Android;

- Accesso diretto al mercato DMA, con la possibilità di comprare azioni reali;

- Deposito minimo di appena 50€.

Deposito minimo:

50€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

CySEC/FCA/ASIC/FSA/CONSOB

Pro e Contro

- Ampio database, con possibilità di diversificare le proprie strategie selezionando diverse asset class;

- Percorso formativo completo, dalla A alla Z, davvero valido per chiunque voglia capire come diventare trader e come iniziare ad investire da zero;

- Possibilità di investire su portafogli tematici, associati a diversi settori innovativi;

- Piattaforma nel complesso organizzata molto bene, con funzionalità sia operative che analitiche (valide per lo studio del mercato).

- Non è presente l’integrazione con TradingView, ad oggi disponibile su molti broker;

- Non sono presenti sistemi di trading algoritmico e Bot per fare trading, anche sfruttando l’intelligenza artificiale.

Perché l'abbiamo scelta

eToro rappresenta ormai da anni un concreto punto di riferimento per milioni di trader in tutto il mondo. La presenza di centinaia di testimonianze e di pareri positivi presenti online, ci ha ulteriormente spinti ad inserirla tra le migliori piattaforme di trading online. Facile da utilizzare, è una scelta efficiente ed efficace sia per chi vuole iniziare da zero ad investire in Borsa, sia per chi ha già esperienza ed è alla ricerca di un broker valido sotto tutti i punti di vista.

- Superbonus di benvenuto;

- Sistemi di prestito di criptovalute, bot di trading automatico e Copy Trading;

- Sistemi di sicurezza avanzati;

- Carta di pagamento MasterCard Bybit.

Deposito minimo:

1€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

In attesa di approvazione MiCAR

Pro e Contro

- Commissioni tra le più basse nel settore, sia per quanto riguarda gli scambi trading, sia sugli scambi fiati – crypto;

- Bybit Card, ossia una carta di pagamento basata su circuito MasterCard, associata anche ad un programma cashback;

- Uno dei numeri più alti di criptovalute al mondo, con nuovi token emergenti che vengono periodicamente listati;

- Bot di trading automatico, che permettono di rendere automatizzate diverse fasi di analisi, ricerca ed anche di investimento sul mercato.

- Non sono presenti altri asset finanziari al di fuori delle criptovalute;

- Il sito è ancora in lingua inglese, così come il servizio di supporto e di assistenza clienti.

Perché l'abbiamo scelta

Bybit continua ad innovarsi e permette a chiunque sia volenteroso di puntare sul settore delle criptovalute di iniziare dal basso, senza troppe pretese (anche se non si conosce nulla del mondo crypto). I grafici avanzati, la presenza di diversi Bot di trading e la possibilità di accedere al lending, staking, servizi su Web3 e finanza decentralizzata, ci ha davvero sbalordito. Per noi – non siamo i soli a dirlo – è la migliore piattaforme di trading per criptovalute.

- AI come supporto al trader;

- App gratuita per la formazione Investmate, con lezioni interattive;

- Compatibilità con TradingView;

- Grafici per le quotazioni in live.

Deposito minimo:

10€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

ASIC/SCB/CYSEC/SCA/FCA

Pro e Contro

- Tre ottime piattaforme (Tradingview, MetaTrader e prietaria)

- Tantissimi corsi gratuiti

- App formativa gratis Investmate

- Compatibilità con TradingView

- Zero costi di prelievo e inattività

- TradingView Pro non incluso

- Solo trading sui CFD

Perché l'abbiamo scelta

Capital.com mette a disposizione degli utenti una quantità di risorse formative, valide e totalmente gratuite, che non trova eguali in Europa. Un ottimo broker anche per i costi estremamente bassi e per la compatibilità con TradingView, che si afferma sempre di più come la piattaforma di riferimento per i trader di tutto il mondo. Ottimo sia per principianti che per esperti del settore (ha tantissimi strumenti tecnici).

- Strumenti grafici in tempo reale;

- Conto demo senza costi e scadenze;

- Deposito minimo esiguo;

- Tanti sistemi di pagamento supportati (carte, bonifico, PayPal ed altri).

Deposito minimo:

100€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

CySEC/FSA/CONSOB

Pro e Contro

- Disponibile un’applicazione per dispositivi mobili davvero efficiente e completa, scaricabile a costo zero su store Google e store Apple;

- Servizio di supporto ed assistenza clienti rapido, con possibilità di contatto anche tramite chat live;

- Integrazione con piattaforme di supporto, del calibro di TradingView, ormai un punto di riferimento per molti;

- Zero costi fissi sulle operazione ed applicazione di bassissimi spread (si parte da pochi pips per asset negoziato).

- Non si può accedere al mercato DMA (non si possono comprare azioni reali);

- La sezione formativa, a detta di alcune recensioni, potrebbe essere migliorata.

Perché l'abbiamo scelta

Piattaforma di trading dai mille utilizzi, implementa grafici in tempo reale davvero molto comodi da utilizzare, con tantissimi strumenti analitici (validi per studiare gli asset di interesse). La presenza di diverse licenze, anche erogate da autorità UE – come la CySEC – rappresenta una garanzia sulla professionalità e pieno rispetto delle direttive locali. Lo abbiamo testato per diversi mesi e non abbiamo mai avuto ripensamenti: approvato a pieni voti dai nostri esperti.

- Puoi accedere ad investimenti pre-IPO;

- Supporto completo di MetaTrader 4;

- Vasta sezione di asset finanziari; con azioni, ETF, indici, crypto ed altro;

- Spread bassissimi sugli scambi CFD.

Deposito minimo:

100€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

CySEC/CNMV/FCA/FINRA/CONSOB

Pro e Contro

- Sezione tecnica ricca di strumenti operativi e analitici, da poter utilizzare direttamente sui grafici delle quotazioni in tempo reale;

- Assistenza e servizio clienti in lingua italiana, in grado di rispondere alle email, o form di contatto, nel giro di poche ore;

- Gestione altamente semplificata e per questa adatta sia ad investitori con esperienza che a trader alle prime armi;

- Accademia formativa di rilievo, che permette di educarsi sul mondo del trading, sulla Borsa e sulle principali categorie di mercati finanziari.

- Le commissioni sugli scambi tramite CFD (ossia gli spread), potrebbero mostrarsi più alti di altri competitor;

- Non è presente un listino di criptovalute molto ampio.

Perché l'abbiamo scelta

Trade.com rientra a pieno tra le migliori piattaforme di trading perché un broker storico e con tante funzionalità accessorie. Durante i nostri stress test, che hanno richiesto oltre 73 ore di studio, i nostri analisti hanno potuto apprezzare la rapidità di esecuzione degli ordini, la presenza del conto demo senza alcun costo e l’esistenza di un servizio di assistenza davvero professionale. Viste anche le molteplici recensioni positive (anche su TrustPilot), non poteva di certo mancare tra i nostri consigli.

- Più di 500 asset crypto disponibili;

- Programma Cash Plus, che permette di ottenere ricompense sulla liquidità;

- Integrazione con TradingView;

- Grafici in live, indicatori e sezione news.

Deposito minimo:

25€

Conto demo gratuito:

Non disponibile

Licenze/Regolamentazioni:

VASP/FMA/AMF

Pro e Contro

- Piattaforma tra le più intuitive sul mercato, con grafici chiari, snelli e molto lineari di tutti gli asset finanziari listati;

- Politica sulle commissioni e costi davvero molto interessante, con fees che possono arrivare anche a zero euro in determinate condizioni;

- Sistemi di sicurezza avanzati, ottimi per tutelare sia le transazioni effettuate sulla piattaforma, sia i propri dati sensibili;

- Servizi di analisi tecnica ed analisi fondamentale, cruciali per poter identificare le migliori opportunità di investimento.

- Non è possibile fare pratica utilizzando un conto simulato, con capitali virtuali;

- Non è possibile acquistare azioni reali, ossia accedere al mercato DMA (diretto).

Perché l'abbiamo scelta

Bitpanda è una piattaforma davvero ampia e diversificata, che oltre ad essere un concreto punto di riferimento per il settore delle criptovalute, è sempre più apprezzata anche per chi vuole investire solo in azioni, o ETF. Abbiamo apprezzato molto la loro politica dei costi e delle commissioni, nonché il rapido servizio clienti e la suite di strumenti operativi per investire in modo autonomo, sia tramite modalità web desktop sia tramite app per dispositivi mobili (scaricabile a costo zero).

- WebTrader, l’AvaTrade App ed anche MetaTrader (sia MT4 che MT5);

- AvaSocial, utile per i principianti;

- Servizi educativi completi e gratuiti;

- DupliTrade per il trading automatico;

Deposito minimo:

100€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

C.B. of I/ASIC/FSCA/CONSOB

Pro e Contro

- Assistenza efficiente, in grado di rispondere e risolvere le problematiche in pochissimo tempo, sia tramite email che tramite chat live;

- Organizzazione del sito ben fatta, con funzionalità facilmente accessibili ed opzioni user friendly, adatte anche ai neofiti del settore;

- ZuluTrade, ossia un sistema di trading automatico, pensato appositamente per permettere la copia delle strategie di altri investitori;

- Possibilità di operare con leva finanziaria fino ad un massimo di 30:1, secondo le regole e le direttive ESMA.

- I grafici messi a disposizione potrebbero esser proposti in chiave più moderna;

- Alcuni costi ed alcune commissioni potrebbero essere leggermente più alte rispetto ad altri competitor.

Perché l'abbiamo scelta

AvaTrade è un broker valido sotto tutti i punti di vista, che garantisce un’esperienza di trading di massimo livello. Permette effettivamente di fare trading di CFD su forex, azioni, materie prime, indici ed anche opzioni, in modo sicuro ed autonomo. I nostri analisti hanno apprezzato la presenza di un supporto personalizzato, nonché dei numerosi sistemi di controllo e di sicurezza. Con un numero elevato di recensioni, testimonianze e pareri positivi, è una giusta scelta per investire online.

- Possibilità di ricevere il 2,6% annuo di interessi sui depositi fino a 100.000€;

- Creazione di portafogli strategici ad 1€;

- App Scalable per iOS e per Android;

- Alto numero di asset negoziabili.

Deposito minimo:

1€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

BaFin/CONSOB

Pro e Contro

- I piani di accumulo, ossia i PAC, permettono di strutturare un investimento continuativo nel tempo, anche partendo da piccole somme;

- Presenti diversi strumenti per automatizzare le operazioni di trading, compresi robo advisor di ultima generazione;

- I grafici messi a disposizione, per le quotazioni in tempo reale, risultano comodi, facili da leggere ed interpretare;

- Integrazione con l’intelligenza artificiale (AI), per analizzare strumenti e snellire il lavoro operativo dei trader di Borsa.

- Per specifiche negoziazioni, il broker richiede commissioni fisse (aspetto che non può essere tralasciato);

- Per beneficiare della percentuale di interessi sui capitali in deposito si deve pagare un piano di abbonamento.

Perché l'abbiamo scelta

I nostri analisti non hanno avuto dubbi fin dal principio ed hanno selezionato Scalable Capital perché conta ad oggi oltre 1 milione di clienti in tutto il mondo e perché il broker ha superato gli oltre 20 miliardi di dollari affidati. Numeri da record che, se sommati alle tante funzionalità che abbiamo potuto apprezzare durante il nostro utilizzo reale, mettono in evidenza una piattaforma completa, efficiente, affidabile ed anche molto sicura (anche per quanto concerne il trattamento dei dati sensibili).

- Analisi di titoli degli analisti Bloomberg;

- Supporto clienti avanzato in italiano;

- Nessun limite di collocamento;

- Piani di remunerazione che possono essere vincolati, oppure aperti.

Deposito minimo:

1€

Conto demo gratuito:

Disponibile

Licenze/Regolamentazioni:

CySEC/SEC/BaFin/CONSOB

Pro e Contro

- Presenza di strumenti di trading avanzati, come ad esempio limiti stop loss e take profit (validi per attuare migliori strategie);

- Diversi sistemi di deposito, per poter caricare i fondi necessari alla negoziazione;

- Possibilità di sottoscrivere piani di remunerazione a lungo termine, con interessi in percentuale variabili in base alle politiche della società;

- Idee di investimento, ossia una sezione contenente studi capillari e completi su diversi strumenti finanziari.

- La presenza dei costi e delle commissioni variabili su determinate asset class;

- Alcune funzionalità di investimento potrebbero richiedere una conoscenza più approfondita (utilizzabili prettamente dagli esperti).

Perché l'abbiamo scelta

Freedom24 ci ha davvero stupiti ed è una novità assoluta, nonostante sia già ampiamente affermata, valida per fare trading online e per accedere a diversi mercati di interesse. Le sue funzionalità sono altresì numerose, su una piattaforma altamente flessibile, che ben si adatta alle necessità di ogni singolo trader. Con oltre 1.000.000 di azioni, ETF, opzioni su azioni, futures e altro ancora e 15 borse nei mercati americani, europei e asiatici, vale assolutamente la pena considerarla.

Oggi il modo più conveniente per investire in Borsa è attraverso un broker online. I broker sono società autorizzate a operare come intermediari finanziari per i loro clienti. Dal momento che un investitore privato non può piazzare i suoi ordini direttamente presso le Borse Valori, è necessario usare un broker per accedere ai mercati.

La sicurezza e la qualità di una piattaforma con cui investire in Borsa sono aspetti in cui non si può accettare compromessi. Per questo abbiamo testato e analizzato decine di broker, in modo da consigliarti i più sicuri, convenienti e facili da utilizzare.

Vogliamo essere molto precisi nel sottolineare che tutti i broker consigliati da TradingOnline.com sono regolamentati in Europa e autorizzati da Consob a operare in Italia. Questo ti assicura che i fondi saranno al sicuro, i tuoi dati saranno riservati e sarai protetto contro il saldo negativo in qualunque situazione.

Come investire in modo sicuro

Per investire in modo sicuro è sempre d’obbligo rivolgersi a un’istituzione accreditata. In Italia questo significa rivolgersi a uno degli enti riconosciuti dalla legge che ti possono legalmente offrire servizi d’investimento:

- Banche e istituti di credito

- SIM e SGR

- Broker online

- Società di consulenza finanziaria indipendente

Tutte queste realtà possono operare legalmente in Italia solo se hanno le dovute autorizzazioni. Utilizza il sito ufficiale di Consob (www.consob.it) per verificare che qualunque società con cui decidi di investire sia effettivamente in regola con le normative italiane.

Se decidi di operare con una società che ha le carte in regola, non devi temere di essere truffato da parte del tuo intermediario. Tanto nel caso del risparmio gestito quanto nel caso degli investimenti in autonomia, assicurati di controllare l’elenco completo dei costi prima di procedere.

Ci sono una serie di altri rischi a cui andiamo incontro quando iniziamo a investire i soldi in strumenti finanziari, riportarti nella tabella qui sotto:

| ⛔Rischio | 🔍Spiegazione |

|---|---|

| Di cambio | Quando compriamo un asset denominato in valuta straniera, quella valuta potrebbe perdere valore rispetto all’euro. |

| Di mercato | Gli strumenti finanziari oscillano continuamente e la loro quotazione può abbassarsi. |

| Di insolvenza | Il rischio che l’emittente di un’obbligazione possa fallire prima di aver rimborsato il debito che ha con noi (es. Evergrande) |

| Di controparte | La possibilità che l’intermediario che custodisce i nostri fondi possa fallire (es. caso Banca dell’Etruria) |

| Di frode contabile | Si verifica quando una società che ha venduto azioni o obbligazioni lo ha fatto nascondendo i suoi vari dati di bilancio (es. Parmalat) |

| Di regolamentazione | Una società che viene bandita da una Borsa (es. Luckin Coffee), uno strumento che viene bandito dalla negoziazione (es. opzioni binarie), ecc. |

Come abbassare i rischi

Il primo modo per abbassare i rischi è investire i propri soldi in modo diversificato. Un buon portafoglio dovrebbe essere esposto a più asset class, che coprono più aree geografiche e più settori industriali. In questo modo si riducono proporzionalmente tutti i rischi.

Non è difficile capire il motivo di questo classico consiglio finanziario. Se abbiamo 1.000 azioni in portafoglio e una di queste dovesse fallire, sarebbe un problema relativo. Se avessimo una singola azione in portafoglio e la società fallisse, invece, sarebbe una perdita difficile da sostenere. Per questo la diversificazione non va mai sottovalutata.

Il modo più efficace per diversificare un portafoglio è farlo attraverso i fondi. Quando acquisti la quota di un fondo stai pagando una sola commissione di negoziazione, per esporre il tuo portafoglio a tutti gli strumenti su cui il fondo investe. Inoltre le quote hanno prezzi accessibili a tutti, mentre comprare singolarmente anche una sola azione delle principali 1.000 aziende al mondo richiede centinaia di migliaia di euro.

Per fare un esempio concreto, l’ETF più conosciuto che replica l’indice S&P 500 è SDPR S&P 500 Trust ETF. Una quota ha un prezzo intorno ai 400$, mentre per replicare l’indice S&P 500 comprando i singoli titoli sarebbe necessario investire circa 800.000€.

Da ultimo, i fondi permettono di risparmiare tempo. Comprare singolarmente 1.000 azioni richiede una montagna di ore passate davanti a una piattaforma di trading, mentre comprare la quota di un fondo richiede pochi istanti. Quanto alla tipologia di fondi su cui investire, abbiamo già analizzato le differenze tra ETF e fondi comuni esprimendo il nostro parere più favorevole sugli ETF.

Dove investire dei soldi per i figli

Investire dei fondi per figli o bambini in generale richiede un approccio di lungo termine. La scelta è assolutamente corretta, perché un piccolo capitale investito alla nascita di un figlio può trasformarsi in un capitale davvero interessante entro il momento in cui avrà terminato gli studi.

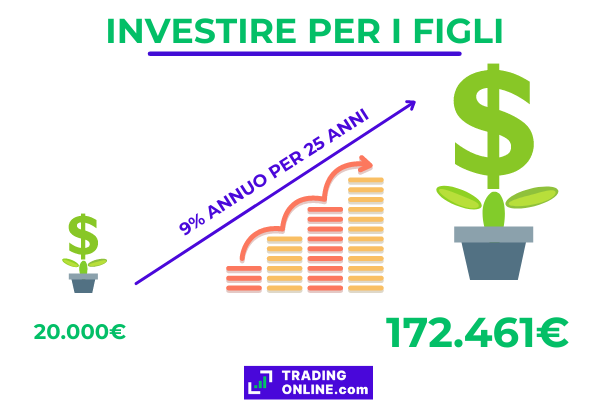

Facciamo un esempio concreto. Il tasso di rendimento storico dell’indice S&P 500 è stato del 9% circa. Utilizzeremo questo indice perché a livello mondiale è considerato il benchmark per l’andamento dei mercati azionari. Ipotizziamo di investire oggi 20.000€, bloccandoli fino ai 25 anni di nostro figlio, e ipotizziamo anche che il rendimento medio rimanga lo stesso durante questo arco di tempo.

In questa simulazione, un portafoglio azionario legato a un semplice ETF che replica l’indice S&P 500 ci porterebbe a un montante di 172.400€. Stiamo investendo il valore di un’automobile per accumulare in 25 anni abbastanza denaro da comprare una casa.

Proprio dal momento che i fondi rimarranno investiti molto a lungo, non abbiamo interesse a introdurre nel portafoglio oltre il 20-25% di obbligazioni e beni rifugio. Abbiamo tutto il tempo per oltrepassare tre, quattro o addirittura cinque cicli economici con le loro recessioni e i periodi di crescita.

L’ideale sarebbe propri investire il prima possibile e fare in modo che i soldi non vengano toccati fino a che non diventano realmente necessari, dal momento che più a lungo i soldi sono investiti e più riceveremo i frutti della capitalizzazione composta. Questo include il fatto di reinvestire cedole e dividendi anziché parcheggiarli sul conto corrente o peggio spenderli.

Dove investire con pochi soldi

Le decisioni per investire i soldi non dovrebbero essere prese in base alla quantità di capitale a disposizione, ma solo in base alla propria strategia. Anche perché, nel lungo termine, se iniziamo a investire ogni mese i nostri risparmi quel piccolo capitale crescerà diventando una cifra considerevole.

Al più possiamo dire che una persona con poco capitale di solito è più propensa al rischio. Questo perché un rendimento del 2% su un capitale di 1.000€, specialmente una volta tolte le tasse e le commissioni, sarebbe pressoché uguale a non investire quei soldi ai fini delle nostre finanze complessive.

Normalmente il percorso di un investitore inizia con pochi risparmi investiti in modo più rischioso, tipicamente su un portafoglio fatto di azioni al 70-100%, per poi bilanciare il rischio man mano che gli anni passano e il capitale aumenta. In questo modo si realizza un piano di accumulo a rischio decrescente, una delle scelte più comuni e più efficaci per impostare un percorso a lungo termine.

Specialmente quando abbiamo a disposizione un capitale piccolo, diventa ancora più utile guardare verso strumenti diversificati come i fondi e CFD sugli indici. Dal momento che la nostra liquidità non ci permette di comprare tanti singoli strumenti, questo è il modo più diretto per riuscire comunque a diversificare il portafoglio.

Investire i soldi: la nostra opinione

Gli analisti di TradingOnline.com® operano nel ramo degli investimenti, a livello professionale, da oltre 23 anni. In questo periodo abbiamo assistito tanto alla fase di crescita più importante che i mercati abbiano conosciuto fino a oggi, ma anche a momenti di crisi e di panico. Per questo vogliamo portare anche la nostra opinione sul tema.

Malgrado la grande diffidenza di inizio anno, quando sembrava che sarebbe stata imminente una recessione, i risultati mostrano che l’economia globale -trainata particolarmente dagli Stati Uniti- sta continuando a crescere. Ci sentiamo di dire che rimane un buon momento per esporsi sui mercati: le obbligazioni stanno rendendo molto bene, i mercati azionari continuano a mostrare slancio rialzista, e ci avviciniamo al momento in cui la Federal Reserve e la Banca Centrale Europea inizieranno ad abbassare i tassi di interesse.

In tutto questo discorso è fondamentale non agire per pregiudizi, per sentito dire o perché “ho sempre fatto così“. Le decisioni in materia finanziaria dovrebbero sempre essere il frutto di un processo razionale.

Conclusioni

Avere un capitale da investire è un’opportunità importante, che va gestita senza fretta e vagliando tutte le opzioni a disposizione. Lo step iniziale è sempre valutare il proprio atteggiamento verso il rischio e i propri obiettivi, in modo da stabilire una strategia coerente. Questa fase iniziale richiede studio, ma una volta impostata la strategia è sufficiente seguirla.

Trovando un elenco di prodotto finanziari da acquistare regolarmente, si può costruire un piano di accumulo per se stessi e per i propri figli che abbia un orizzonte di lungo termine. Sono cose che chiunque può fare apprendendo le informazioni di base con cui distinguere i vantaggi e gli svantaggi delle principali asset class.

L’immagine della persona che inizia a investire e si trasforma in un avido lettore di quotidiani finanziari, costantemente di fronte a grafici e schermi, è uno stereotipo legato più che altro a chi fa trading speculativo di professione. Quando si parla di investire i soldi per farli crescere di anno in anno, tutto diventa decisamente più semplice e realmente alla portata di chiunque sia disposto a studiare i fondamentali della materia.

FAQ

Dove conviene investire i soldi?

La scelta che a lungo termine ha reso meglio è quella di investire i soldi in Borsa, su strumenti che hanno un rendimento atteso positivo come azioni e obbligazioni.

Quali sono le migliori piattaforme per investire i soldi?

Le piattaforme consigliate dalla nostra redazione sono Capital.com, FP Markets e eToro.

Conviene investire i soldi in banca?

Investire i soldi attraverso un gestore significa risparmiare tempo, ma dall’altra parte pagare commissioni elevate e ricevere un rendimento statisticamente più basso rispetto al mercato.

Conviene investire i soldi in immobili?

Chi ha già una casa di proprietà o un mutuo in corso si ritrova estremamente esposto con il suo patrimonio al mercato immobiliare. I risparmi dovrebbero a questo punto andare nella direzione di altri asset, in primis i mercati finanziari.

Come investire 10.000€?

Considerando che non si tratta di un capitale elevato, andrebbe investito su un portafoglio azionario diversificato con una piccola componente obbligazionaria, cercando di aggiungere regolarmente dei risparmi al capitale investito.

Dove investire i soldi senza rischi?

Non ci sono investimenti a rischio zero, ma alcuni strumenti hanno rischi talmente bassi da essere quasi nulli. Sono soprattutto le obbligazioni governative delle nazioni sviluppate e i conti deposito.

Investire i soldi in autonomia è difficile?

No, una volta comprese le basi e formulata una strategia. Conoscendo le principali asset class, le migliori piattaforme di trading online e il profilo di rischio dei vari investimenti, chiunque può imparare a gestire il denaro in autonomia.

Esiste un videotutorial da seguire per capire come investire soldi?

Si, abbiamo realizzato questo videocorso con idee e segreti per iniziare ad investire i soldi senza fregature.