Tassazione obbligazioni: come funziona per plusvalenze titoli di Stato

Come e quanto si pagano le tasse sulle plusvalenze per i titoli di Stato e le obbligazioni subordinate e con cedola. Tutto quello che devi sapere per restare in regola con il fisco.

Alessio Ippolito Chief executiveImprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*.…Trading SEOCriptovaluteBroker scamProfilo completo →

Alessio Ippolito Chief executiveImprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*.…Trading SEOCriptovaluteBroker scamProfilo completo →

La tassazione delle obbligazioni riguarda tanto le plusvalenze che si possono ottenere dalla rivendita di un titolo obbligazionario, quanto gli eventuali pagamenti intermedi che riceviamo sotto forma di cedola.

Come qualunque strumento finanziario e di investimento – compreso il trading on-line – anche le obbligazioni generano, nel caso di guadagno da parte del risparmiatore, un dovuto nei confronti dell’Erario, da calcolarsi non solo a seconda di quanto si sia guadagnato, ma anche a seconda del tipo di strumento scelto. Le obbligazioni sono sottoposte a due tipi di aliquote, a seconda della tipologia di emittente. Il calcolo dell’impatto della tassazione, inoltre, non è sempre intuitivo.

| 💰Dove si applicano: | Guadagno dall’obbligazione |

| ❓Percentuale tasse: | 12,50 Bond statali / 26% per gli altri |

| 👍Broker sicuri: | Migliori broker affidabili |

| 📉Gestione minusvalenze: | Non si applicano |

| 💸Broker sostituto d’imposta: | No |

Come funziona la tassazione sulle obbligazioni: regola generale

Per i residenti in Italia, come è noto, è prevista una tassazione per i redditi da capitale, a prescindere da come questi siano stati generati, cosa che impone una tassazione anche per le obbligazioni.

Il più classico degli strumenti di risparmio, almeno per via indiretta, gode però di un particolare regime di favore, come avremo modo di analizzare, a seconda dell’emittente che nello specifico si finanzia attraverso un titolo di questo tipo.

La tassazione incide inoltre sia sulle eventuali cedole, sia sugli eventuali profitti che potremmo ottenere da una rivendita sul mercato secondario del titolo, sia, nel caso delle Zero Coupon, sull’eventuale plusvalenza dovuta alla differenza tra capitale incassato e capitale versato in principio.

Tassazione obbligazioni: a quanto ammonta?

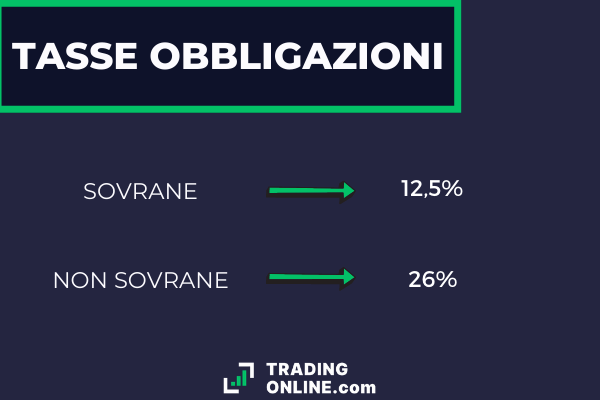

Le obbligazioni sono tassate secondo due diverse aliquote: al 12,5% per quelle statali e di enti internazionali in white list, mentre è prevista una tassazione al 26% per tutti gli altri tipi di titoli.

Siamo davanti ad un chiarissimo regime di favore che viene accordato a taluni enti come lo Stato e i suoi enti territoriali, nonché ad altri tipi di enti simili, a patto che siano appunto inseriti in una determinata lista, per entrare nella quale è necessario che siano in vigore degli accordi di scambio informazioni tra Italia e stato in questione.

La presenza di una doppia aliquota si ripercuote inoltre su tutte le forme tassazione che vengono applicate ad eventuali guadagni ottenuti tramite le obbligazioni. Andremo pertanto a pagare il 12,5% o il 26% anche sulle cedole, sul capitale riscosso in eccedenza a quello versato e quindi su ogni forma di capital gain scaturito da un titolo obbligazionario.

Imposte sulle obbligazioni: come si calcolano?

Anche per chi opera con un intermediario in regime amministrato, è più che utile calcolare le imposte sulle obbligazioni, perché è l’unico modo che ci permette di renderci conto dell’effettivo guadagno ottenuto tramite il nostro investimento.

Le imposte sulle obbligazioni vanno pertanto calcolate attentamente su quanto guadagnato tramite le obbligazioni, il che vuol dire:

- Applicare l’aliquota giusta per tutte le cedole che vengono eventualmente riscosse;

- Applicare l’aliquota giusta sulle plusvalenze tra capitale impegnato e capitale ottenuto in futuro tramite vendita o termine del titolo.

L’aliquota non va applicata però sull’intera somma investita, ma soltanto sulla differenza positiva tra capitale che abbiamo investito e quello che, al termine del nostro possesso del titolo, abbiamo riscosso.

- Guadagno x aliquota = imposte da pagare sulle obbligazioni

Nel caso in cui il nostro investimento in obbligazioni dovesse generare un guadagno di 1.000 euro, dovremo applicare a seconda del tipo di emittente, un’aliquota del 26% o del 12,5%.

- Per un’obbligazione statale di paese in White List: su 1.000 euro di guadagno, abbiamo pertanto 125 euro di imposta;

- Per un obbligazione a aliquota piena: su 1.000 euro di guadagno abbiamo 260 euro di imposta.

Al fine di calcolare pertanto la quantità di imposte da versare all’erario, dovremo essere in grado di calcolare effettivamente il guadagno che abbiamo ottenuto.

Come calcolare i guadagni sulle obbligazioni

Il capital gain sulle obbligazioni può generare da quattro tipi di situazioni.

- Obbligazione scaduta, acquistata all’emissione

Alla scadenza dell’obbligazione, il titolo si risolve e chi ha ottenuto il nostro denaro in prestito dovrà restituirlo. Nel caso in cui si tratti di un’obbligazione con cedola, riceveremo esattamente il valore nominale del titolo e non ci sarà, almeno in questo frangente, guadagno. L’imposta dovuta è in questo caso zero.

- Obbligazione scaduta, acquistata sul mercato secondario

Se abbiamo acquistato invece la nostra obbligazione sul mercato secondario, ovvero dopo la sua emissione e per un valore nominale diverso da quello nominale, in questo caso il nostro guadagno sarà la differenza tra valore nominale del titolo e prezzo di acquisto.

Qui si possono verificare due casi: abbiamo acquistato il titolo per più del suo valore nominale (e abbiamo registrato una perdita). Otteniamo una minusvalenza, ovvero una perdita di denaro, che può essere portata in detrazione rispetto ad altre plusvalenze ottenute tramite gli investimenti, per un periodo di cinque anni.

Il secondo caso è quello invece della plusvalenza, perché il valore nominale del titolo è maggiore di quanto lo abbiamo pagato. In questo caso il nostro guadagno è la differenza tra prezzo nominale e prezzo di acquisto e andrà tassato al 12,5% o al 26% a seconda del titolo stesso.

- Obbligazione venduta prima della scadenza

Se abbiamo venduto la nostra obbligazione prima della scadenza ad un prezzo maggiore di quello nominale, avremo ottenuto un guadagno. Guadagno che va tassato e che si calcola dalla differenza tra prezzo ottenuto sul mercato secondario e valore nominale.

- Obbligazione zero coupon, che sia acquistata all’emissione oppure ancora sul mercato secondario

Le obbligazioni zero coupon hanno la particolarità di avere un valore nominale più alto di quello di acquisto (durante l’emissione) e un valore variabile dopo la loro emissione che può essere più alto o più basso di quello di rimborso.

Questo perché non vengono emesse delle cedole ma perché il “pagamento” degli interessi avviene tramite differenza tra capitale versato all’inizio e valore nominale del titolo. Alla scadenza o alla rivendita del titolo, se avremo ottenuto una plusvalenza, questa andrà comunque tassata. Calcolando ancora una volta la differenza tra capitale investito e capitale ottenuto indietro.

Tasse sulle cedole delle obbligazioni

Anche le cedole delle obbligazioni sono sottoposte a tassazione da capital gain, sempre secondo le aliquote relative al tipo di emittente.

Avremo pertanto una tassazione del 12,5% per tutti i titoli obbligazionari che sono emessi dal Tesoro Italiano, da altri stati in white list, nonché da enti internazionali come BEI. Per tutti gli altri titoli invece la tassazione delle cedole avrà il valore del 26% su ogni cedola che viene riscossa.

Dettagli sulla tassazione dei vari tipi di obbligazioni

L’Italia è tra i paesi che applica aliquote diverse a seconda del tipo di emittente che ha ottenuto credito tramite il titolo.

Non è una situazione unica, ma sottolinea comunque il favore che la Repubblica Italiana riconosce a determinate forme di investimento, tipicamente quelle di acquisto di obbligazioni emessi da enti sovrani, seppur a certe condizioni. Prima di acquistare un qualunque titolo obbligazionario rimane pertanto necessario verificare a che il tipo di aliquota l’obbligazione in questione sia sottoposta.

Tassazione obbligazioni estere

Parlare di tassazione di obbligazioni estere in senso generale non ha alcun tipo di senso, perché a fare fede per l’applicazione di un’aliquota piuttosto che di un’altra.

- Per gli enti sovrani

Che possono essere stati o enti regionali (come nel caso dei Lander tedeschi) può essere applicata l’aliquota del 12,5% a patto che l’ente sovrano sia inserito in una white list specifica, che riguarda anche altri fattori di collaborazione fiscale.

La lista comprende tutti i principali paesi del mondo, con esclusioni residuali che interessano paesi dei quali difficilmente acquisteremo obbligazioni. In linea di massima è possibile essere relativamente certi del fatto che eventuali investimenti in obbligazioni sovrane estere siano sottoposti ad aliquota del 12,5%.

- Per le aziende / corporation

Nel caso invece di plusvalenza ottenuta su obbligazioni corporate, anche quando straniere è prevista l’applicazione di aliquota al 26%. Non esiste pertanto alcun criterio di nazionalità, fatta eccezione per i paesi non in White list, per determinare l’aliquota e la relativa tassazione da applicare ad investimenti in obbligazioni estere.

- Valuta estera: quando il titolo è denominato in valuta estera (Dollaro USA, Franco Svizzero, Yen Giapponese, etc.), è necessario anche tenere conto di eventuali plusvalenze e minusvalenze che si generano dalla differenza del rapporto tra Euro e queste valute. L’Agenzia delle Entrate ha confermato che, ex articoli 86, 87, 9 e 110 del TUIR sono da considerarsi come concorrenti al calcolo dell’imponibile.

Le plusvalenze sulla valuta, a prescindere dal tipo di titolo che originariamente le ha generate, vanno sempre tassate al 26%.

Tassazione obbligazioni corporate

Le obbligazioni corporate o societarie sono sempre sottoposte ad aliquota del 26%. Non ci sono la momento obbligazioni corporate che sfuggano alla più alta delle aliquote che viene praticata dall’Erario italiano e dalla relativa agenzia delle entrate.

Tassazione obbligazioni BEI

BEI – la Banca Europea degli Investimenti – è ritenuta ente sovranazionale che è sottoposto ad aliquota di favore sulle sue obbligazioni. Pertanto è da applicarsi aliquota del 12,5%, come se si trattasse di un’obbligazione sovrana a tutti gli effetti.

Anche per le obbligazioni BEI vale il discorso fatto per le obbligazioni estere: eventuali plusvalenze o minusvalenze derivanti dal cambio. Se pertanto la valuta nominale del titolo dovesse valere meno, comportando una perdita, tale minusvalenze andrà portata interazione. Vero poi il contrario, ovvero che un “guadagno” da calcolare sull’euro da un’operazione di questo tipo genera plusvalenza sulla quale applicare sempre e in ogni caso aliquota del 26%.

Tassazione obbligazioni bancarie

Le obbligazioni bancarie, che siano emesse da banche italiane oppure ancora da banche estere, sono sempre sottoposte ad aliquota del 26% sulle plusvalenze.

Valgono poi generalmente tutti gli appunti che abbiamo fatto per le obbligazioni corporate, riguardanti anche eventuali plusvalenze e minusvalenze ottenute tramite valuta.

Tassazione obbligazioni statali

Le obbligazioni statali sono sempre tassate al 12,5% sulla plusvalenza ottenuta sul capitale e sulle eventuali cedole. Le uniche eccezioni a questa regola sono quelle che abbiamo già segnalato in termini di paesi non appartenenti alla cosiddetta, white list.

La white list viene aggiornata periodicamente in virtù di accordi vigenti sulla doppia imposizione e sulla trasparenza delle comunicazioni fiscali tra stati. Al momento gli stati esclusi sono pochissimi – e coincidono praticamente con la black list indicata da UE e sono di scarso interesse per l’investitore in obbligazioni.

Migliori piattaforme tasse obbligazioni

I 10 migliori broker di Luglio 2026

Top 10 broker selezionati per voto algoritmico tra i 25 testati. Esplora il database completo.

- Copy Trading, per copiare altri trader;

- App per device iOS che Android;

- Accesso diretto al mercato DMA, con la possibilità di comprare azioni reali;

- Deposito minimo di appena 50€.

- Ampio database, con possibilità di diversificare le proprie strategie selezionando diverse asset class;

- Percorso formativo completo, dalla A alla Z, davvero valido per chiunque voglia capire come diventare trader e come iniziare ad investire da zero;

- Possibilità di investire su portafogli tematici, associati a diversi settori innovativi;

- Piattaforma nel complesso organizzata molto bene, con funzionalità sia operative che analitiche (valide per lo studio del mercato).

- Non è presente l’integrazione con TradingView, ad oggi disponibile su molti broker;

- Non sono presenti sistemi di trading algoritmico e Bot per fare trading, anche sfruttando l’intelligenza artificiale.

eToro rappresenta ormai da anni un concreto punto di riferimento per milioni di trader in tutto il mondo. La presenza di centinaia di testimonianze e di pareri positivi presenti online, ci ha ulteriormente spinti ad inserirla tra le migliori piattaforme di trading online. Facile da utilizzare, è una scelta efficiente ed efficace sia per chi vuole iniziare da zero ad investire in Borsa, sia per chi ha già esperienza ed è alla ricerca di un broker valido sotto tutti i punti di vista.

- Piani di risparmio automatici;

- Conto simulato gratuito;

- Ampia gamma di asset finanziari;

- Possibilità di utilizzare più piattaforme di trading in base alle necessità.

- Commissioni bassissime sulle attività di trading e possibilità di avere due ordini di acquisto di ETF gratuiti al mese;

- Sezione educativa ben fornita, con guide formative strutturate da professionisti del settore;

- Accordo con WisdomTree, ad oggi uno dei pilastri nel segmento degli ETF (exchange traded fund);

- Possibilità di investire impostante oltre 100 tipologie di ordini differenti.

- Pochissimi sistemi di deposito (ossia di pagamento) presenti;

- Non è possibile acquistare criptovalute reali, o fare trading sulle stesse in modalità spot.

Piattaforma di trading specializzata in ETF, ma che permette di investire anche in opzioni, azioni, materie prime ed anche futures. Il tutto tramite una piattaforma (anche in modalità app) altamente semplificata e con numerosi sistemi di sicurezza. Il broker è un fiore all’occhiello in Europa, con assistenza rapida e conto demo per chi è alle prime armi. Si possono selezionare diverse tipologie di conti, sia per singoli privati (anche cointestati) sia per professionisti.

- Varie piattaforme, anche MetaTrader;

- Piattaforma altamente semplificata e tra le più rapide nel settore;

- Licenza europea e piena regolamentazione;

- Grafici in live, indicatori e sezione news.

- Piattaforma tra le più intuitive sul mercato, con grafici chiari, snelli e molto lineari di tutti gli asset finanziari listati;

- Politica sulle commissioni e costi davvero molto interessante, con fees che possono arrivare anche a zero euro in determinate condizioni;

- Sistemi di sicurezza avanzati, ottimi per tutelare sia le transazioni effettuate sulla piattaforma, sia i propri dati sensibili;

- Servizi di analisi tecnica ed analisi fondamentale, cruciali per poter identificare le migliori opportunità di investimento.

- Non funge da sostituto d’imposta;

- Non è possibile acquistare azioni reali, ossia accedere al mercato DMA (diretto).

XM è una piattaforma davvero ampia e diversificata, che oltre ad essere un concreto punto di riferimento per il settore delle criptovalute, è sempre più apprezzata anche per chi vuole investire solo in azioni, materie prime ed altro ancora. Abbiamo apprezzato molto la loro politica dei costi e delle commissioni, nonché il rapido servizio clienti e la suite di strumenti operativi per investire in modo autonomo, sia tramite modalità web desktop sia tramite app.

- Trading Tools, MetaTrader 4 e 5 , assistenza e numerosi strumenti analitici;

- Segnali di trading con Trading Central;

- Trading automatico con BOT per MT;

- Gestione altamente semplificata.

- Strumenti di intelligenza artificiale;

- Possibilità di usare calendario economico;

- Facilità di gestione, con una piattaforma user friendly e molto intuitiva;

- Zero commissioni sulla gestione e bassissimi spread (da 0.0 pips);

- Integrazione di altre piattaforme analitiche ed operative.

- Alcuni utenti hanno trovato difficile gestire il broker in lingua inglese (si presume l’ingresso della lingua italiana a breve);

- Mancano alcuni asset finanziari, soprattutto nel comparto delle criptovalute.

FP Trading è una scelta valida secondo i nostri esperti, perché mette a disposizione una suite di strumenti fondamentali per poter analizzare ed investire in Borsa. La presenza della MetaTrader e dell’integrazione dei Trading Tools, rappresentano sicuramente un valore aggiunto non indifferente. Promossa a pieni voti, rientra tra le migliori piattaforme di trading online sia per esperti che per principianti.

- WebTrader, l’AvaTrade App ed anche MetaTrader (sia MT4 che MT5);

- AvaSocial, utile per i principianti;

- Servizi educativi completi e gratuiti;

- DupliTrade per il trading automatico;

- Assistenza efficiente, in grado di rispondere e risolvere le problematiche in pochissimo tempo, sia tramite email che tramite chat live;

- Organizzazione del sito ben fatta, con funzionalità facilmente accessibili ed opzioni user friendly, adatte anche ai neofiti del settore;

- ZuluTrade, ossia un sistema di trading automatico, pensato appositamente per permettere la copia delle strategie di altri investitori;

- Possibilità di operare con leva finanziaria fino ad un massimo di 30:1, secondo le regole e le direttive ESMA.

- I grafici messi a disposizione potrebbero esser proposti in chiave più moderna;

- Alcuni costi ed alcune commissioni potrebbero essere leggermente più alte rispetto ad altri competitor.

AvaTrade è un broker valido sotto tutti i punti di vista, che garantisce un’esperienza di trading di massimo livello. Permette effettivamente di fare trading di CFD su forex, azioni, materie prime, indici ed anche opzioni, in modo sicuro ed autonomo. I nostri analisti hanno apprezzato la presenza di un supporto personalizzato, nonché dei numerosi sistemi di controllo e di sicurezza. Con un numero elevato di recensioni, testimonianze e pareri positivi, è una giusta scelta per investire online.

- AI come supporto al trader;

- App gratuita per la formazione Investmate, con lezioni interattive;

- Compatibilità con TradingView;

- Grafici per le quotazioni in live.

- Tre ottime piattaforme (Tradingview, MetaTrader e prietaria)

- Tantissimi corsi gratuiti

- App formativa gratis Investmate

- Compatibilità con TradingView

- Zero costi di prelievo e inattività

- TradingView Pro non incluso

- Solo trading sui CFD

Capital.com mette a disposizione degli utenti una quantità di risorse formative, valide e totalmente gratuite, che non trova eguali in Europa. Un ottimo broker anche per i costi estremamente bassi e per la compatibilità con TradingView, che si afferma sempre di più come la piattaforma di riferimento per i trader di tutto il mondo. Ottimo sia per principianti che per esperti del settore (ha tantissimi strumenti tecnici).

- Funzionalità Earn molto interessanti;

- Supporto clienti avanzato e sempre disponibile;

- Bassissimi depositi;

- Oltre 1.000 asset crypto integrati in database.

- Presenza di strumenti di trading avanzati, per poter gestire le operazioni in modo autonomo;

- Presenza del token BGB, valido anche per ottenere sconti;

- Possibilità di gestire l’account anche tramite app per dispositivi mobili;

- Servizi di investimento alternativi, come ad esempio lo Staking.

- La presenza dei costi e delle commissioni variabili leggermente superiore alla media;

- Alcune funzionalità di investimento potrebbero richiedere una conoscenza più approfondita (utilizzabili prettamente dagli esperti).

Bitget ci ha davvero stupiti ed è una novità assoluta, nonostante sia già ampiamente affermata, valida per fare trading online e per accedere a diversi asset. Le sue funzionalità sono altresì numerose, su una piattaforma altamente flessibile, che ben si adatta alle necessità di ogni singolo trader. Troviamo inoltre una carta di pagamento, BOT per trading automatico, sistema di Copy Trading avanzato, Staking e Risparmio (fisso / flessibile).

- Superbonus di benvenuto;

- Sistemi di prestito di criptovalute, bot di trading automatico e Copy Trading;

- Sistemi di sicurezza avanzati;

- Carta di pagamento MasterCard Bybit.

- Commissioni tra le più basse nel settore, sia per quanto riguarda gli scambi trading, sia sugli scambi fiati – crypto;

- Bybit Card, ossia una carta di pagamento basata su circuito MasterCard, associata anche ad un programma cashback;

- Uno dei numeri più alti di criptovalute al mondo, con nuovi token emergenti che vengono periodicamente listati;

- Bot di trading automatico, che permettono di rendere automatizzate diverse fasi di analisi, ricerca ed anche di investimento sul mercato.

- Non sono presenti altri asset finanziari al di fuori delle criptovalute;

- Il sito è ancora in lingua inglese, così come il servizio di supporto e di assistenza clienti.

Bybit continua ad innovarsi e permette a chiunque sia volenteroso di puntare sul settore delle criptovalute di iniziare dal basso, senza troppe pretese (anche se non si conosce nulla del mondo crypto). I grafici avanzati, la presenza di diversi Bot di trading e la possibilità di accedere al lending, staking, servizi su Web3 e finanza decentralizzata, ci ha davvero sbalordito. Per noi – non siamo i soli a dirlo – è la migliore piattaforme di trading per criptovalute.

- Gestione altamente semplificata;

- Presenza di molte piattaforma operative, anche MT4 e MT5;

- Numero elevato di asset finanziari e di criptovalute;

- Costi e commissioni in linea con il mercato.

- Sezione analitica con tantissimi strumenti di studio, compresi servizi di Trading Central, calendario economico ed altro ancora.;

- Piattaforma completamente in lingua italiana e molto facile da utilizzare;

- Presenza di un conto demo senza alcun limite di tempo e senza costi;

- Diversi metodi di deposito accettati sia per poter versare capitali, sia per poter effettuare i prelievi.

- A detta di diversi clienti, la sezione formativa ed educativa potrebbe essere migliorata nettamente.

- Non sono presenti molte criptovalute nel comparto degli asset crypto.

ActivTrades rientra a pieno tra le migliori piattaforme di trading perché un broker storico e con tante funzionalità accessorie. Durante i nostri stress test, che hanno richiesto oltre 73 ore di studio, i nostri analisti hanno potuto apprezzare la rapidità di esecuzione degli ordini, la presenza del conto demo e l’esistenza di un servizio di assistenza davvero professionale. Viste anche le molteplici recensioni positive (anche su TrustPilot e su Reddit), non poteva di certo mancare tra i nostri consigli.

- Possibilità di ricevere il 2,6% annuo di interessi sui depositi fino a 100.000€;

- Creazione di portafogli strategici ad 1€;

- App Scalable per iOS e per Android;

- Alto numero di asset negoziabili.

-

I piani di accumulo, ossia i PAC, permettono di strutturare un investimento continuativo nel tempo, anche partendo da piccole somme;

- Presenti diversi strumenti per automatizzare le operazioni di trading, compresi robo advisor di ultima generazione;

- I grafici messi a disposizione, per le quotazioni in tempo reale, risultano comodi, facili da leggere ed interpretare;

- Integrazione con l’intelligenza artificiale (AI), per analizzare strumenti e snellire il lavoro operativo dei trader di Borsa.

- Per specifiche negoziazioni, il broker richiede commissioni fisse (aspetto che non può essere tralasciato);

- Per beneficiare della percentuale di interessi sui capitali in deposito si deve pagare un piano di abbonamento.

I nostri analisti non hanno avuto dubbi fin dal principio ed hanno selezionato Scalable Capital perché conta ad oggi oltre 1 milione di clienti in tutto il mondo e perché il broker ha superato gli oltre 20 miliardi di dollari affidati. Numeri da record che, se sommati alle tante funzionalità che abbiamo potuto apprezzare durante il nostro utilizzo reale, mettono in evidenza una piattaforma completa, efficiente, affidabile ed anche molto sicura (anche per quanto concerne il trattamento dei dati sensibili).

Obbligazioni: opinioni sulla tassazione

Le obbligazioni sono, in parte, sottoposte a tassazione di favore che potrebbe renderle decisamente più invitanti per chi investe.

Tuttavia, dato l’impatto comunque psicologico del numero è assolutamente necessario riportare la questione su termini squisitamente matematici.

Si paga meno della metà di tasse su determinati prodotti, tipicamente le obbligazioni sovrane, ovvero il 12,5% in luogo del 26%. La differenza del 13,5% può sembrare consistente, a livello di imposizione, sebbene tuttavia sia intelligente rapportarla al fatto che viene applicata, ovviamente, soltanto sulle plusvalenze.

La differenza tra due prodotti a rendita simile e a profilo di rischio simile (quindi con basse rendite e bassi rischi) renderebbe evidente il risparmio pressoché nullo che si ottiene tramite le obbligazioni al 12,5%.

Facciamo l’esempio di un conto deposito con rendimento all’1,0%, che è grosso modo l’interesse che oggi i Bond italiani a 10 anni rendono a chi li acquista all’emissione.

- Conto deposito – aliquota al 26%: incasseremo lordi per ogni 1.000 euro investiti 10 euro. Di questi, 2,6 euro sarebbero di tasse, lasciandoci con un profitto netto di 7,4 euro;

- Bond a 10 anni sovrano – aliquota 12,5%: incasseremmo lordi per ogni 1.000 euro investiti sempre 10 euro. Di questi 1,25 euro sarebbero di imposizione, per un profitto netto di 8,75 euro.

La differenza sul rendimento rispetto al capitale investito sarebbe pertanto di circa lo 0,135%. Un valore che spesso non rende comunque le obbligazioni più convenienti rispetto a strumenti analoghi. Il vero calcolo interessante per chi vuole investire in obbligazioni e capire il vantaggio concreto di avere un’aliquota più bassa su determinati prodotti fiscali.

Considerazioni finali

Anche le plusvalenze sulle obbligazioni generano introiti per l’Erario, sebbene taluni di questi strumenti siano sottoposti comunque ad aliquota di favore.

Questo non vuol dire necessariamente che le obbligazioni sovrane siano più convenienti: conoscendo grazie a questa guida quali sono effettivamente i vantaggi e gli eventuali svantaggi fiscali di ciascun tipo di obbligazione o bond, potremo decidere in autonomia – e calcolatrice alla mano – su quale prodotto investire.

FAQ

Quante tasse si pagano sulle obbligazioni?

Si pagano due aliquote diverse a seconda dell’emittente, 12,5% e 26%.

Quali tipi di obbligazioni hanno tassazione al 12,5%?

Le obbligazioni sovrane di tutti gli stati inseriti in white list.

Si devono pagare tasse sul capital gain valutario tramite obbligazioni?

Secondo una circolare dell’Agenzia delle Entrate sì, e vanno applicate aliquote del 26%.

Si possono portare in detrazione eventuali minusvalenze con le obbligazioni?

Sì. È possibile farlo.

Si può evitare di pagare tasse sulle obbligazioni?

No. Le obbligazioni sono titoli finanziari a tutti gli effetti e nel caso in cui generino plusvalenze, generano anche tasse da pagare all’Erario.

Scritto da

Imprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*. Direttore responsabile in carica della nota testata giornalistica a tema Crypto, Criptovaluta.it®, da Marzo 2023 direttore responsabile anche di Tradingonline.com®. È autore della omonima newsletter*. I suoi libri sono su Amazon Store e Google Books. Alessio Ippolito è apprezzato anche come investitore privato: è Popular Investor Champion riconosciuto su eToro.

5 commenti

Grazie, non ricordavo che la tassazione sulle sovrannazionali era per l’utile sulla differenza del cambio al 26%. Complimenti

Ciao, grazie mille per i complimenti.

Salve, può indicare quando c’è doppia imposizione fiscale e quando invece no? Grazie.

salve volevo sapere,se ho delle minusvalenze da recuperare e compro un obbligazione a zero coupon e la rivendo dopo qualche anno ad un prezzo maggiore ,posso recuperare le mie minusvalenze con la plusvalenza fatta?

grazie

Qui non si parla del 2 per 1000 sul capitale (tassa di bollo) ?