News

Cina, bond sui livelli della pandemia: preoccupa la crescita

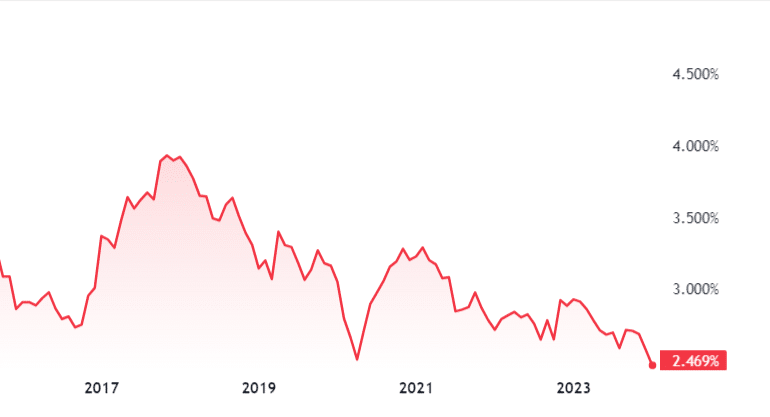

Il rendimento dei bond cinesi a 10 anni è tornato sugli stessi livelli della pandemia, in un crollo tipico di quando i mercati si attendono che una banca centrale decisa di rilassare la propria politica monetaria. Continua a mancare la crescita, e questo rimane il problema principale per Pechino: dopo due anni passati con un’economia stagnante, ci si aspetta sempre di più che Xi Jinping e la banca centrale decidano di intervenire a sostegno della crescita. I mercati stanno scontando le attese di un possibile taglio ai tassi, ma al tempo stesso valutano l’aumento del rischio paese in caso di effettiva recessione in Cina. Attualmente i bond decennali cinesi hanno un rendimento appena del 2,516%, ben al di sotto di dove si trovano i rendimenti americani.

Richard Tang, analista per i mercati cinesi di Julius Baer, ritiene che il mercato stia scontando 12 mesi, se non di più, in cui l’economia continuerà a faticare a crescere. Rimane particolarmente problematica la situazione del mercato immobiliare, con i bond che scontano ancora un’alta probabilità di default di altre società già nel corso del 2024. Con poche notizie positive provenienti dal mercato immobiliare e dall’industria manifatturiera, che storicamente sono stati i due ganci di traino per l’economia cinese, è difficile che la situazione possa cambiare senza un cambiamento della politica monetaria.

Bond in linea con i livelli della pandemia

Il rendimento dei bond cinesi sta toccando gli stessi livelli del 2020-21, ma le aspettative sono per una situazione ancora più drastica nel corso dei prossimi mesi. Il testimone di tutto questo è il prezzo delle obbligazioni governative cinesi, che come sempre è inversamente proporzionale al loro rendimento. Analizzando l’indice dei futures per la consegna di bond governativi cinesi in consegna a marzo 2024, si nota che il valore è il più alto mai raggiunto dal 2015 a oggi. Nel frattempo i traders cinesi continuano a puntare sul fatto che i tassi scenderanno, dal momento che la deflazione in cui lo yuan si trova da metà dello scorso anno ha abbassato i prezzi della vita -alzando i tassi d’interesse reali-.

Un segnale del fatto che tutto questo potrebbe avverarsi è arrivato proprio ieri mattina dal vice-premier cinese He Lifeng, che ha chiesto maggiore supporto finanziario alle società cinesi quotate in Borsa per stabilizzare i mercati. Pur non avendo espressamente dichiarato a cosa si riferisse, è difficile che un intervento di questo genere si rivolga a qualcosa di diverso da un’iniezione di liquidità: che si tratti di mettere mano ai tassi d’interesse o di altre misure di stimolo, qualcosa potrebbe star già bollendo in pentola.

Perché non intervenire ora?

Approvare una misura di stimolo economico in Cina, specialmente tagliare i tassi d’interesse, non è facile in questo momento. Se da una parte Pechino sta combattendo contro la deflazione e la crescita che va avanti al rallentatore, infatti, dall’altra parte sta anche cercando di abbassare l’indebitamento complessivo delle imprese e degli enti locali. Abbassare i tassi significherebbe sicuramente aiutare la crescita economica, ma dall’altra parte anche spalancare la porta a un aumento dell’indebitamento cinese. Per quanto il governo centrale abbia un indebitamento relativamente basso rispetto alla dimensione dell’economia e alle attese di crescita, una parte rilevante del debito pubblico cinese è in realtà in mano alle singole province: in questo caso, le preoccupazioni per i livelli di indebitamento sono decisamente più pressanti.