Forex News

JPMorgan avverte: tassi della BoE potrebbero arrivare al 7%

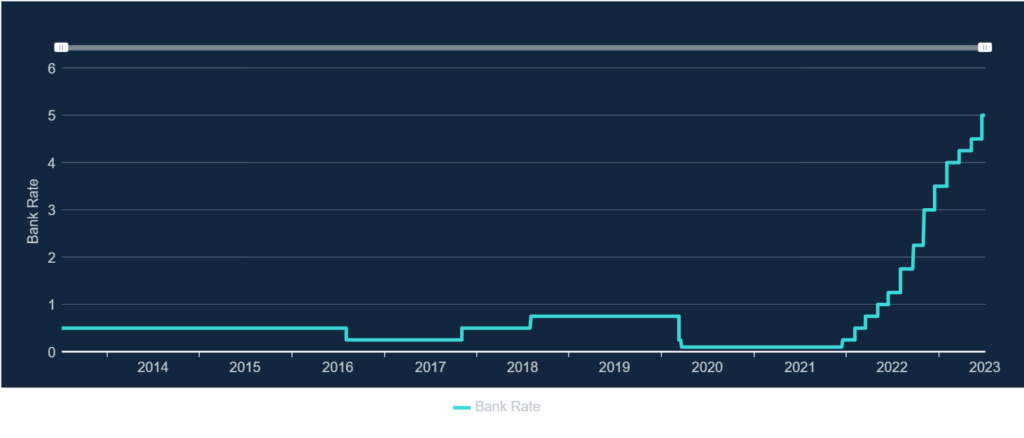

JPMorgan ritiene che la pressione sui prezzi nel Regno Unito continui a essere elevata, e che la banca centrale inglese potrebbe dover ricorrere a misure estreme per farla scendere. Al momento il consenso degli analisti è che i tassi inglesi arrivino al 6% prima di Natale, ma alcuni economisti prevedono stime ancora più alte. Per JPMorgan, ad esempio, esiste la probabilità concreta che il governatore Bailey debba spingere i tassi addirittura al 7% prima della fine dell’anno. Per contro, ci si aspetta che né la Banca Centrale Europea né la Federal Reserve debbano salire oltre il 6%.

Il tasso di inflazione del Regno Unito continua a rimanere molto difficile da combattere, malgrado gli sforzi della Bank of England: in questi mesi, il calo dei prezzi al consumo è stato nettamente inferiore a quello registrato negli Stati Uniti e in Europa. Tra tutte le economie sviluppate, quella del Regno Unito sembra quella che sta facendo più difficoltà a riportare il tasso di inflazione entro il parametro del 2% fissato come target dalla banca centrale.

Rimangono alte le previsioni di inflazione

A parlare per voce di JPMorgan è l’economista Allan Monks, che ha espresso le proprie preoccupazioni per l’economia del Regno Unito in una lettera inviata ai clienti della banca. La lettera mette in guardia sul crescente rischio che le attese di inflazione rimangano elevate presso aziende e consumatori, una nota “profezia auto-avverante” che porta effettivamente i prezzi a salire per via di come gli attori economici adeguano le proprie decisioni alle previsioni di inflazione. La sua previsione rimane comunque di un tasso di interesse massimo del 5,75% nel corso del 2023, con possibilità che si arrivi più in alto. Il 7% è il suo target massimo, non la previsione che definisce più probabile.

I dati di giugno mostrano che le imprese inglesi continuano ad assumere, aggiungendo altra pressione all’inflazione. Il tasso di disoccupazione è già estremamente basso, ma il mese scorso l’economia ha creato più posti di lavoro che in ciascuno dei nove mesi precedenti. Anche i salari sono in crescita, aggiungendo altra pressione sul tasso di inflazione. Anche se in un momento normale questi dati sarebbero positivi per l’economia, la situazione cambia nel momento in cui la banca centrale sta attivamente cercando di riportare sotto controllo il tasso di inflazione. Nello scenario attuale, un livello di occupazione estremamente alto rischia di rendere la pressione sui prezzi ancora più alta.

Si teme un collasso per i mutui

La variabile che spaventa di più i mercati in questo momento è la possibilità che il rialzo dei tassi di interesse, così protratto nel tempo e marcato, possa portare a una crisi bancaria inglese. Il fattore scatenante potrebbero essere i mutui ipotecari, che funzionano in un modo diverso rispetto a quanto avviene in Italia. Nel Bel Paese l’abitudine è scegliere tra un mutuo a tasso esclusivamente variabile, oppure a tasso esclusivamente fisso con la possibilità di surrogare il proprio debito in qualunque momento. Questo svantaggia le banche, ma al tempo stesso mette i loro mutuatari in una situazione decisamente più solida.

Nel Regno Unito, invece, anche i mutui che vengono chiamati “a tasso fisso” prevedono un interesse fisso soltanto per alcuni anni. Nella quasi totalità dei casi, non si superano i 5 anni di contratto prima che il tasso passi a diventare variabile a tutti gli effetti; per una piccola parte dei mutuatari, si arriva a 10 anni.

Con l’aumento così marcato dei tassi di interesse, gli effetti sull’economia stanno già diventando piuttosto visibili. Ipotizzando la situazione di un mutuo da 200.000 sterline con tasso variabile, il pagamento mensile diventa 58£ più alto nel momento in cui i tassi passano dal 5% al 5,50%. Si stima che 1.4 milioni di mutuatari abbiano già fatto esperienza degli effetti dei rialzi dei tassi centrali in corso da ormai oltre un anno. Altri 500.000 mutui passeranno da tasso fisso a tasso variabile nel resto del 2023. Per le famiglie in difficoltà, far fronte ai pagamenti delle rate è diventato un problema serio che può incidere sulle banche.