News Green Economy

L’UE propone idee per colmare il gap assicurativo sul clima

L’Unione Europea ha un problema con l’assicurazione contro le catastrofi climatiche: solo un quarto delle perdite derivanti da disastri legati al clima è coperto, con conseguenti rischi per l’economia e la stabilità finanziaria derivanti dall’impossibilità per le famiglie e le imprese non assicurate di riprendersi rapidamente da eventi estremi come incendi o inondazioni. Una maggiore copertura potrebbe ridurre i danni economici che ne derivano, secondo un documento di discussione della Banca Centrale Europea (BCE) e dei regolatori assicurativi dell’Unione Europea, pubblicato lunedì 24 aprile.

L’emissione di obbligazioni legate ad eventuali catastrofi, insieme alla creazione di partenariati pubblico-privati, potrebbe contribuire a colmare il “vuoto assicurativo” per coprire meglio i danni causati dai cambiamenti climatici.

Le possibili azioni da intraprendere

Nel 2022 la siccità ha colpito due terzi dell’Unione europea, in quello che è probabilmente il peggior episodio degli ultimi 500 anni: la produzione agricola è appassita, il trasporto fluviale è stato interrotto e la produzione di energia idroelettrica è diminuita, aggravando la crisi energetica. L’anno precedente, invece, gravi inondazioni in tutto il continente avevano causato centinaia di morti e danni ingenti.

Il cambiamento climatico renderà catastrofi come queste più frequenti e più gravi, pertanto è fondamentale cercare di frenarlo, accelerando la transizione verde. A tal fine, secondo il documento della BCE e dell’Autorità Europea delle Assicurazioni e delle Pensioni Aziendali e Professionali (European Insurance and Occupational Pensions Authority, EIOPA), si ha bisogno di politiche che riducano l’impatto delle catastrofi quando queste si verificano.

Le assicurazioni svolgono un ruolo importante in questo senso, in quanto fornendo tempestivamente i fondi per la ricostruzione consentono alle attività economiche di tornare più rapidamente ai livelli precedenti alla catastrofe. Pertanto, tassi di copertura elevati e pagamenti rapidi possono attenuare notevolmente i danni economici, oltre a ridurre i rischi di stabilità finanziaria e diminuire il costo per i contribuenti degli aiuti pubblici per coprire le perdite non assicurate, si legge.

Se non si interviene, il divario assicurativo potrebbe aumentare, in quanto eventi più frequenti e intensi comportano un aumento dei premi e incidono sull’offerta di credito da parte delle banche nelle aree ad alto rischio.

Si stima, infatti, che le perdite catastrofiche dirette aggregate nell’Unione Europea sono state pari a 487 miliardi di euro (535 miliardi di dollari) tra il 1980 e il 2020, mentre l’assicuratore Swiss Re ha stimato che lo scorso anno le perdite catastrofiche sono state pari a 120 miliardi di dollari a livello globale.

Sei anni consecutivi di perdite superiori alla media hanno fatto lievitare i prezzi della riassicurazione delle catastrofi immobiliari, con un aumento delle tariffe europee del 30% per i rinnovi di gennaio 2023, ha affermato il gruppo internazionale di brokeraggio assicurativo Howden.

La presidente dell’EIOPA, Petra Hielkema, ha rimarcato in un comunicato che per proteggere efficacemente la nostra società si deve affrontare il problema del crescente divario di protezione assicurativa proponendo e trovando soluzioni adeguate.

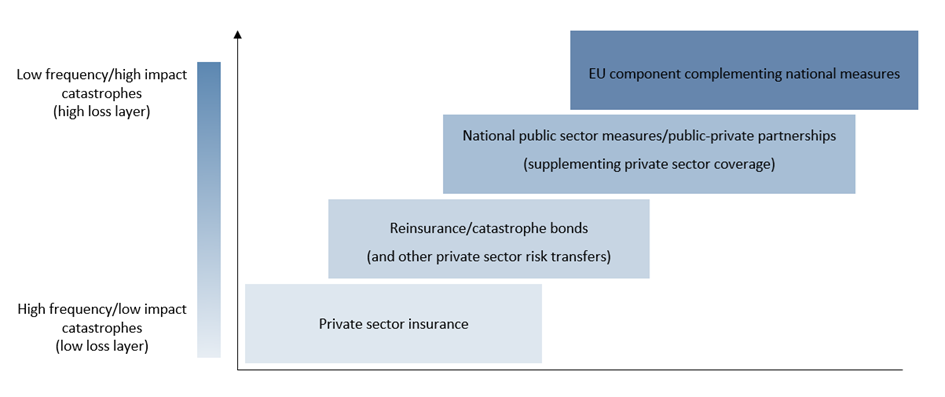

Secondo il documento, le opzioni politiche per ridurre il divario di protezione assicurativa climatica in Europa si presentano in diversi livelli:

- dapprima le polizze assicurative accuratamente studiate possono incoraggiare le famiglie e le imprese ad adattarsi meglio ai cambiamenti climatici e ad aumentare la loro resilienza, per esempio stabilendo standard per l’impermeabilizzazione delle abitazioni in aree a rischio di alluvione;

- in secondo luogo, i “cat bond” (catastrophe bond, le obbligazioni legate ad eventuali catastrofi) possono aiutare gli assicuratori a trasferire parte delle perdite derivanti da catastrofi più rare ma più devastanti a un ampio gruppo di investitori, contribuendo a diversificare le fonti di capitale e a ridurre i premi complessivi;

- successivamente un importante ruolo è svolto dai governi nazionali. Le finanze pubbliche, infatti, trarrebbero generalmente beneficio da strategie di gestione del rischio di catastrofi più complete, che includono la spesa per gli adattamenti climatici (dighe marittime o irrigazione, creazione di riserve fiscali come i fondi di riserva nazionali per le emergenze, ecc.). I governi potrebbero anche entrare nel tipo di partnership pubblico-privato che già esiste in alcuni Paesi europei, sia attraverso l’assicurazione diretta che come riassicuratore di ultima istanza;

- infine, un possibile programma del settore pubblico a livello europeo che copra le catastrofi climatiche più rare ma di maggiore entità, fornendo un significativo sostegno alla ricostruzione agli Stati membri, potrebbe integrare e rafforzare le misure nazionali e contribuire a raggruppare in modo più efficiente i rischi di catastrofe, che di solito colpiscono i singoli Paesi dell’intesa in momenti diversi.

Prendere in considerazione le misure descritte dovrebbe contribuire a rendere l’Europa più resistente alle catastrofi future e a ridurne l’impatto macroeconomico, finanziario e fiscale, è stato aggiunto.

Le risposte al documento saranno discusse in un workshop che si terrà il 22 maggio.