News

Powell lascia la porta aperta ad altri rialzi dei tassi

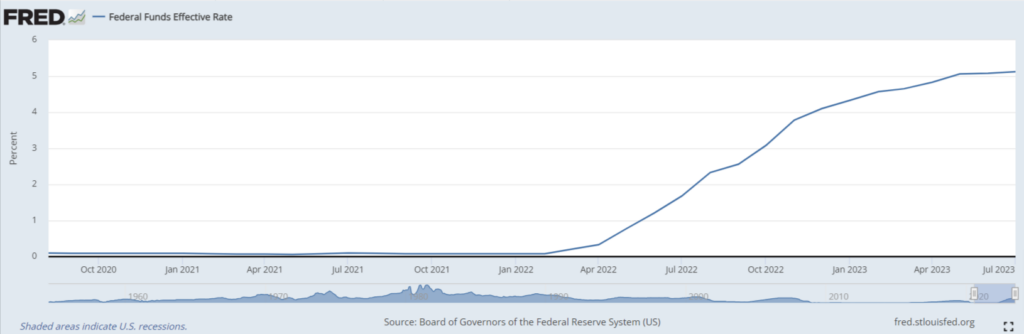

Durante l’attesa conferenza di Jackson Hole, molto attesa sui mercati, il Presidente della Federal Reserve, Jerome Powell, è intervenuto promettendo di muoversi con prudenza riguardo alle prossime decisioni legate alla politica monetaria. Nonostante ciò, il capo della Fed ha anche lasciato la porta aperta a possibili altri rialzi dei tassi di interesse: ha fatto notare che, per quanto il calo della pressione sui prezzi sia stato incoraggiante fino a questo momento, il tasso di inflazione sta rimanendo più elevato rispetto al target della banca centrale. Non è sicuro che i tassi abbiano già raggiunto il picco che potrebbe essere raggiunto durante questo ciclo economico, essenzialmente comunicando agli investitori che non è ancora possibile escludere ulteriori scatti rialzisti. Ha anche dichiarato che il target di inflazione della Fed rimane del 2% annuo, e che non si può scendere a compromessi su questo obiettivo.

Il discorso di Powell ha fatto intendere ai mercati che, per quanto non sia sicuro, un rialzo dei tassi entro fine anno è più probabile che un mantenimento dei tassi al livello attuale. Complessivamente i tassi sono aumentati di 525 punti base rispetto all’inizio della scalata, cominciata a marzo 2022. Da quel momento il tasso di inflazione è sceso sensibilmente, passando dal picco del 7% della scorsa estate a un più moderato 3%. Tutto questo non è stato accompagnato da una crisi del mercato del lavoro o da un calo dei prezzi degli immobili, lasciando essenzialmente intatto l’ottimo stato di salute dell’economia americana.

Continua a volare il rendimento dei bond americani

I bond americani a due anni hanno chiuso la settimana di scambi con un rendimento del 5.07%, il più alto a cui si sia arrivati da giugno 2007 a oggi. Rimane bassa l’attesa di un aumento dei tassi di interesse già a settembre, che al momento è prezzata nel rendimento dei treasuries a una probabilità vicina al 25%. Allo stesso tempo è prezzata a oltre il 50% di probabilità la possibilità di uno scatto a rialzo entro dicembre, indicando un tasso di arrivo del 5,5-5,75% prima che la Fed decida di mettere fine ai rialzi per questo ciclo economico. Il rendimento dei bond sta aumentando anche per via del declassamento di Fitch, che ha abbassato il rating del debito americano a lungo termine da AAA a AA+.

Omair Sharif, di Inflation Insights, ha commentato le dichiarazioni di Powell dicendo che vede la Fed con il “dito sul grilletto” per quanto riguarda la possibilità di un nuovo aumento dei tassi. Chiaramente le attese sui tassi vengono prezzate nel mercato obbligazionario, dal momento che i mercati si attendono rendimenti più elevati dalle emissioni che avverranno in futuro. Il tutto è giustificato anche dalle ulteriori dichiarazioni di Powell, che ha fatto notare i suoi notevoli dubbi legati alla possibilità di riportare il tasso di inflazione al 2% in un contesto macroeconomico che vede ancora un mercato del lavoro surriscaldato e prezzi immobiliari molto elevati. Questo lascia intendere che la Fed non sia del tutto convinta dalla possibilità di una crescita non inflattiva.

Studio: l’inflazione USA è aggravata dai dazi verso la Cina?

In un intervento separato, Laura Alfaro dell’Università di Harvard ha presentato i risultati di uno studio legato all’impatto economico dei dazi tra Cina e Stati Uniti. Questo tipo di battaglia commerciale, voluto prima da Trump e poi proseguito da Biden, sembra star dando risultati contrastanti per quanto riguarda l’inflazione. Non sembra del tutto chiaro nemmeno se il tutto stia funzionando per promuovere l’onshoring, cioè il ritorno della produzione negli Stati Uniti. Lo studio mostra come il livello di importazioni di beni manifatturieri dalla Cina sia calato dal 21.6% al 16.5% nel corso dei sei anni intercorsi tra l’inizio delle misure di Trump nel 2016 e la fine del 2022.

Questo avrebbe aiutato a contenere la dipendenza dalla Cina ma, secondo lo studio, ci sarebbero stati degli effetti importanti sul tasso di inflazione. Il fatto di rendere più caro l’import cinese ha portato i consumatori a scegliere tra gli stessi beni cinesi, ora più cari, oppure beni prodotti altrove a un prezzo più alto per via del maggior costo dei fattori produttivi. Si evidenzia soprattutto una delocalizzazione evidente verso il Messico, un trend più evidente rispetto a quello del rimpatrio della produzione.

Un’altra nazione che sembra aver catturato una parte importante di questa delocalizzazione è il Vietnam, ma lo studio evidenzia comunque che ci sono già i primi segni di un ritorno alla produzione negli Stati Uniti. Dal momento che gli investimenti in filiere produttive richiedono anni per portare all’inizio delle operazioni, lo studio conclude che sia ancora relativamente presto per dire quanti beni torneranno a essere prodotti negli USA per via della guerra commerciale con la Cina. Ciò su cui lo studio non ha dubbi, però, è un conseguente aumento dei prezzi per i consumatori dei beni in questione.