Bonds News

SVB, il portafoglio di bond municipali crea nuovi problemi

Ora che BlackRock si sta occupando di liquidare il portafoglio di Silicon Valley Bank, dopo che la banca è fallita a marzo, emergono una serie di problemi che hanno portato al tracollo dell’istituto di credito. Esattamente come avvenuto nella recessione del 2008, il governo ha dato l’incarico a BlackRock di gestire gli asset della banca in liquidazione: l’obiettivo è cercare di limitare le perdite, vendendo il portafoglio di titoli al prezzo migliore possibile, con il fine di recuperare più denaro possibile ed evitare che debba essere la FDIC a supportare tutte le perdite generate dalla mala gestione della banca.

L’incarico affidato a BlackRock è tutt’altro che facile da gestire, soprattutto considerando gli investimenti poco redditizi effettuati dal management di Silicon Valley Bank con i depositi dei clienti. In particolare, nelle ultime ore l’attenzione è posta su un portafoglio da 8 miliardi di dollari in bond municipali. I liquidatori cercano una possibile soluzione per evitare di vendere gli asset in questione a un prezzo stracciato, ma sembra che sui mercati non ci siano persone interessate a comprare se non con uno sconto molto forte.

Il problema dei bond municipali

I bond municipali di cui si sta parlando sono essenzialmente obbligazioni emesse da enti locali statunitensi, principalmente ubicati nei dintorni di San Francisco dove si concentravano le operazioni di Silicon Valley Bank. Questi strumenti sono poco desiderabili per due motivi: hanno una scadenza a lungo termine e un tasso di interesse molto basso. SVB aveva comprato i bond di questo tipo in un momento in cui i tassi centrali della Fed erano prossimi allo zero; mano a mano che i tassi centrali hanno iniziato a crescere, il valore di queste obbligazioni municipali è continuato a calare.

Rispetto allo scorso anno, il portafoglio di bond municipali in mano a Silicon Valley Bank ha perso il 15.6% del proprio valore. E nel caso in cui BlackRock dovesse cercare di venderli in massa, l’offerta sarebbe tale da causare un ulteriore ribasso nelle quotazioni. Questo è un problema notevole, soprattutto dal momento che gli 8 miliardi di dollari immagazzinati in questi strumenti rappresentano una parte consistente del patrimonio della banca. Ma con i bond federali a 10 anni che presentano rendimenti vicini al 4%, non sono molti gli investitori disposti ad accettare un rendimento della metà per il doppio del tempo.

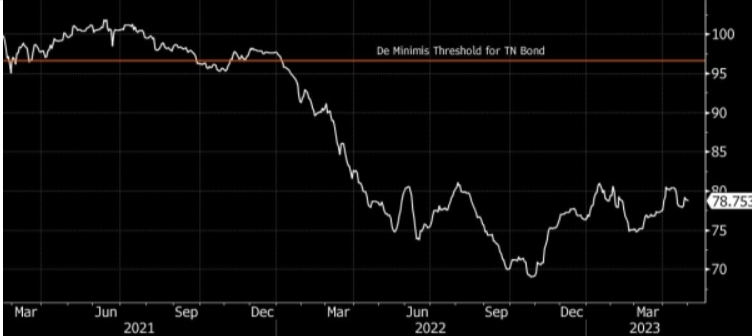

La regola de minimis spaventa i compratori

Una delle peculiarità dei bond municipali negli Stati Uniti è il fatto di essere soggetti a una particolare regola nota come de minimis. Questa regola prevede che gli investitori vadano incontro a una tassazione molto elevata se accettano di vendere i bond municipali a un prezzo molto basso rispetto al valore di emissione, nel caso in cui i bond dovessero apprezzarsi nuovamente dopo la vendita.

Questo è un problema che aggrava la situazione per BlackRock. Se la domanda per i bond municipali di Silicon Valley Bank è già molto bassa per una questione di tassi di interesse, ora gli investitori si chiedono anche cosa potrebbe succedere nel caso in cui i tassi cominciassero a calare. Il portafoglio potrebbe rivalutarsi, facendo sorgere per i liquidatori una notevole tassazione legata alla regola de minimis. Il portafoglio di obbligazioni di SVB sembra rimanere un problema anche dopo il tracollo dell’istituto di credito, ma non ci sono dubbi sul fatto che BlackRock valuterà tutte le opzioni possibili per trovare un valido compratore.