News

Altice vicina al tracollo: i bond scendono a CCC e gli istituzionali sono pronti a venderli in blocco

Le difficoltà del gruppo Altice continuano a peggiorare. Il colosso delle telecomunicazioni con sede in Lussemburgo e operazioni a livello multinazionale -soprattutto in Francia, Portogallo e Stati Uniti- potrebbe essere arrivato al capolinea. La situazione ha iniziato a precipitare quattro giorni fa, quando l’azienda ha presentato i suoi dati trimestrali relativi al quarto trimestre del 2023. I dati sono stati decisamente al di sotto delle attese, così come l’indebitamento si è rivelato superiore anche alle previsioni più disfattiste. Di conseguenza, Moody’s ha tagliato il rating a Caa2 (considerato spazzatura), facendo ulteriormente preoccupare azionisti e obbligazionisti: ora si teme che i tagli al rating CCC che hanno seguito il primo taglio di Moody’s possano causare un problema per tutto il mercato dei bond.

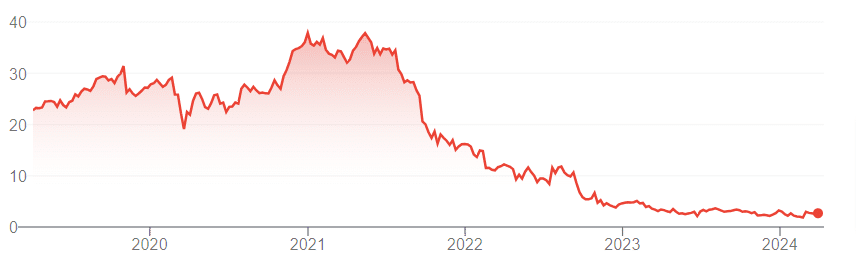

Altice è un gruppo di telecomunicazioni importante, che gestisce il brand MEO in Portogallo -principale fornitore di servizi di fibra ottica, telecomunicazioni e TV via cavo nel paese-, i brand Numericable e SFR in Francia e infine Optimum e Suddenlink negli Stati Uniti. Il gruppo ha sede in Lussemburgo ma è quotato sulla Borsa di New York, dove alla fine del 2021 era arrivata a valere oltre 15 miliardi di dollari. Oggi rimangono solo le macerie di quella scalata rialzista, con il titolo che ha perso oltre il 90% del proprio valore. La capitalizzazione attuale rimane comunque al di sopra di $1 miliardo e nonostante tutto, è ancora una delle società di telecomunicazioni più importanti in Europa.

Dal downgrade al rischio sistemico

Tutto è iniziato con la presentazione dei dati di fine anno di Altice France, in cui la società ha comunicato di avere un rapporto debito/EBITDA superiore a 7. Significa che ci vorrebbero 8 anni, senza tasse e senza ripagamento di interessi, per rientrare di tutto l’indebitamento: anche per una società di telecomunicazioni, è troppo. Così il management, nella speranza di far ritrovare fiducia agli azionisti, ha comunicato di voler abbassare a “ben meno di 4” il rapporto tra debito e EBITDA nel breve termine. Con la società che fatica a crescere in termini di ricavi e di utile netto, è stato presto chiaro quale sarebbe stata la strategia per abbassare l’indebitamento così tanto e così velocemente: subito dopo la presentazione dei dati, il team di relazioni con gli investitori ha comunicato che per raggiungere il risultato sarebbe stata necessaria la “collaborazione degli obbligazionisti”.

Essenzialmente il management propone di ristrutturare il debito obbligazionario, offrendo pagamenti parziali dei capitali presi in prestito e chiedendo dilazioni di pagamento. La speranza è quella che gli obbligazionisti preferiscano ricevere delle condizioni peggiori rispetto a quelle promesse inizialmente, piuttosto che non ricevere nemmeno un centesimo. Prima Moody’s, poi tutte le altre grandi agenzie di rating, hanno subito tagliato a CCC il giudizio su Altice dopo la diffusione di queste notizie.

Addio agli investitori istituzionali

Bank of America è stata la prima, ma non l’unica, grande banca a suonare il campanello d’allarme riguardo alla possibilità di mantenere le obbligazioni Altice in portafoglio. Agli investitori istituzionali come banche e fondi pensione è chiesta un’esposizione molto limitata ai bond Baa3 e ancora più limitata ai bond CCC, il gradino più basso della scala del rating. Secondo Pratik Gupta di Bank of America, i prossimi cinque giorni saranno quelli determinanti per scoprire se gli investitori istituzionali dovranno vendere. Se così fosse, per la società sarebbe quasi impossibile ricorrere a nuovi prestiti o nuove emissioni obbligazionarie per accedere ad altre fonti di liquidità. In quel caso, sarebbe molto probabile che -come successo ad Air Malta- inizierebbe un conto alla rovescia verso un’acquisizione o la messa in liquidazione degli asset. Il salvataggio pubblico non sembra un’opzione sul tavolo in questo momento.