News

Bond giapponesi mai così male dal ’98. Interviene la BoJ

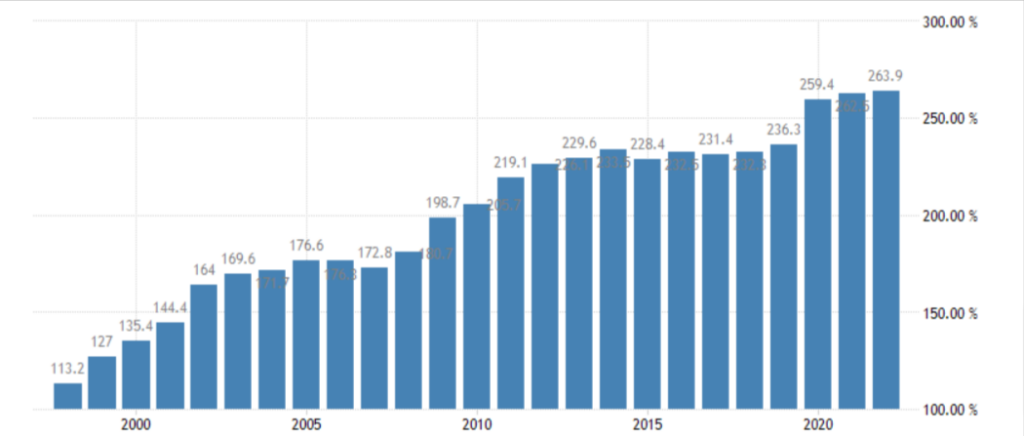

I bond giapponesi hanno chiuso la loro peggior performance trimestrale dal 1998 a oggi nel Q3 2023. Lo confermano i dati di Bloomberg, che vedono miliardi di capitali fuggire dalle obbligazioni del Tesoro giapponese. I rendimenti delle nuove emissioni continuano ad aumentare, soprattutto adesso che gli investitori si attendono degli aumenti dei tassi d’interesse da parte della banca centrale nel corso dei prossimi mesi. Questo, sta causando un problema importante: gli investitori sono disposti a finanziare il Giappone a prezzi sempre più cari, pesando sul bilancio di una nazione che ha già un rapporto debito/PIL del 224%.

Venerdì, la banca centrale giapponese ha deciso di intervenire per calmare i mercati. La BoJ ha annunciato a sorpresa un intervento da $2.01 miliardi a sostegno delle obbligazioni governative, comprando sul mercato una grande quantità di bond con scadenze comprese tra 5 e 10 anni. Questa misura di quantitative easing annunciata a sorpresa dovrebbe avere l’effetto di aumentare la domanda di bond giapponesi, diminuendo di conseguenza i tassi d’interesse e aumentando il valore delle emissioni già in circolazione.

Mai così tante vendite in 25 anni

Il problema dei flussi di cassa in uscita nasce dal fatto che gli investitori cominciano ad attendersi un’inversione di rotta da parte della banca centrale giapponese. Già a luglio, la BoJ aveva annunciato che avrebbe iniziato a modificare la sua politica di controllo dei tassi d’interesse sul debito governativo. È importante notare che, nel post-pandemia, la politica monetaria del Giappone ha seguito un percorso completamente diverso da quello della Federal Reserve e della Banca Centrale Europea. Queste ultime hanno aumentato i tassi per calmierare l’inflazione, mentre in Giappone si è scelto di mantenere bassi i tassi d’interesse per non frenare la crescita economica.

Il risultato è stata una forte svalutazione dello yen, accompagnata però effettivamente anche da un ottimo ritmo di crescita economica e da un’importante rivalutazione dei listini di Borsa giapponesi. Ora che l’inflazione si sta facendo un problema pressante, però, la Bank of Japan si sta avvicinando sempre di più a un percorso di rialzo dei tassi volto a ottenere lo stesso risultato che -faticosamente e poco per volta- la BCE e la Fed stanno ottenendo a loro volta.

I rendimenti si alzano a massimi decennali

La chiusura dei mercati obbligazionari di venerdì ha visto il rendimento dei bond a 30 anni del Tesoro giapponese salire al massimo dal 2013 a oggi. Solo a luglio, secondo i dati di Bloomberg, gli investitori internazionali hanno venduto 9$ miliardi in obbligazioni locali. Queste continue vendite pongono un dilemma per la banca centrale: intervenire a sostegno del debito governativo, oppure lasciare spazio al mercato e iniziare il programma di rialzi dei tassi che la BoJ sta frenando ormai da tempo. Malgrado il cambio della guardia al vertice della banca centrale, non sembra che ci sia più chiarezza di prima. Da una parte l’intenzione di iniziare a controllare l’inflazione, dall’altra una nazione sempre più schiacciata tra debiti e crescita stagnante.

Prima a luglio e poi a settembre, la banca centrale giapponese ha deciso di mantenere invariati i tassi: il tasso centrale per i depositi a breve termine è addirittura del -0,1%, una cifra che indica chiaramente quanto la BoJ sia stata decisa a mantenere alta la crescita nel corso degli ultimi mesi. Ma la banca centrale deve fare i conti con un problema sempre più grande, cioè l’inflazione cavalcante. Nelle minute pubblicate relative alle ultime due riunioni della banca si nota una netta divisione: malgrado tutti i membri del direttivo siano stati d’accordo sul mantenere a luglio e poi a settembre i tassi attuali, le opinioni si dividono fortemente su quando sarebbe opportuno iniziare ad alzarli.