News

Parlano gli analisti: il crollo è tutta colpa di Jerome Powell

C’è ampio consenso sulle cause del crollo dei mercati finanziari avvenuto nelle ultime 24 ore e partito già la scorsa settimana. E c’è anche un colpevole: si chiama Jerome, di cognome fa Powell ed è il Presidente di Federal Reserve. Quello che era apparso fino a qualche settimana fa un mago – non senza in verità qualche sguardo ammirato – è ormai trattato alla stregua forse non di un cretino, ma di qualcuno che con la sua inazione ha causato il grosso guaio in cui tutti gli investitori si sono cacciati.

Il punto fondamentale è una frase che ora tutti rinfacciano al buon Jerome: il mercato del lavoro, ebbe a dire durante le ultime due conferenze stampa a margine del FOMC, is cooling down. Raffreddamento che però dopo i dati sul mercato del lavoro di venerdì sembra più un congelamento. Ma hanno ragione gli esagitati detrattori di Jerome Powell? O la pista per il soft landing è ancora all’orizzonte o comunque nel novero delle possibilità?

Bloomberg pressa: la disoccupazione non è mai stabile

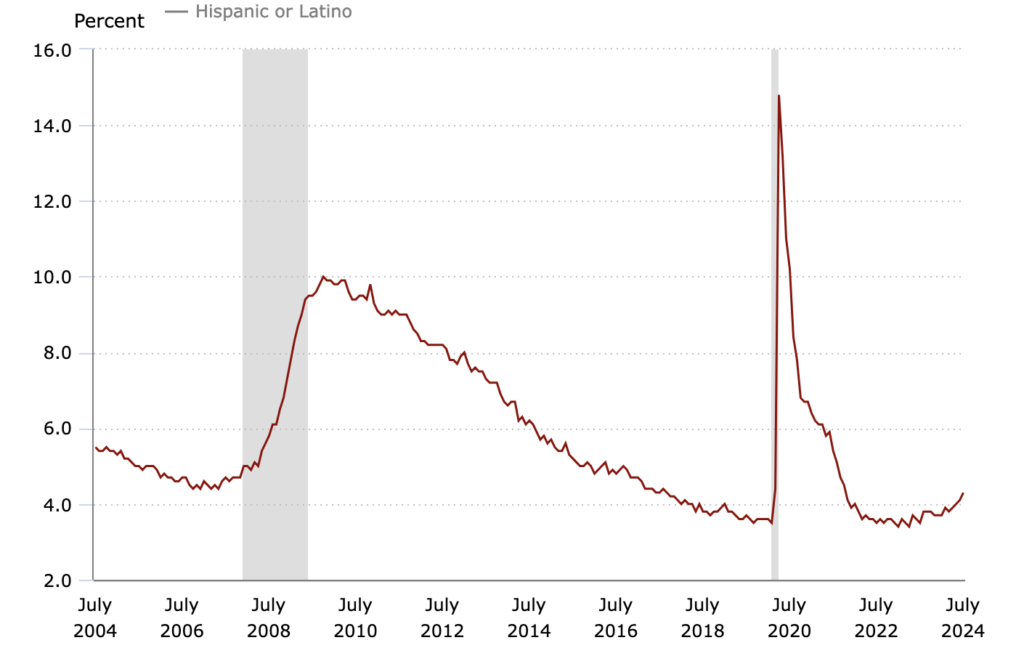

La questione principale, che sta avendo una certa circolazione ai piani alti, è stata posta da un impietoso grafico, che mostra in realtà quello che tutti gli analisti dovrebbero sapere: il mercato del lavoro e nello specifico la disoccupazione tende ad essere in trend e mai stabile. E in genere per invertire il trend servono degli interventi del FOMC (e quindi sui tassi).

Il grafico racconta certamente la verità: la disoccupazione, quando va in rialzo, tende ad andare in trend e a attendere mosse che il FOMC non ha ancora fatto. E questo è vero anche per il contrario.

E quindi la colpa ora di Jerome Powell (che il FOMC lo guida), sarebbe quella di non essere ancora intervenuto, temendo il ritorno di fiamma dell’inflazione, che in realtà si era già presentato a inizio 2024.

Una coperta troppo corta

La verità è che il FOMC sta aspettando perché ha ragionevoli paure sulla possibilità che l’inflazione rimanga per troppo tempo sopra il target del 2%. È certamente facile, da parte di mercati sempre ubriachi di liquidità e tassi bassi chiamare il pronto intervento. È altrettanto vero però che il mandato di Federal Riserve e del FOMC è quello di mantenere i prezzi stabili, oltre che a garantire la massima occupazione.

Ed è in virtù di questi due mandati che forse dovrebbe essere giudicato Jerome Powell, che certamente un fesso non è, e la cui memoria negli annali della politica economica dipenderà in larga parte da fattori che sono al di fuori del suo controllo.

È certamente temerario prenderne le difese oggi, ma chiamare al ritardo del FOMC quando la frittata è fatta – e quando larga parte di questa frittata è imputabile a reazioni eccessive dei mercati, è assai più facile che guidare la politica monetaria degli USA.

Perché sì, di qualcosa gli va dato merito: ha perfettamente ragione quando dice che la crescita è ancora lì (+2,8 PIL con secondo l’ultima lettura) e quando dice che la disoccupazione è perfettamente ok (anche secondo l’ultima lettura). Il punto è quel grafico di cui sopra giustifica opinioni come quella di Conor Sen, che dalle colonne di Bloomberg ha tuonato: Fed dovrebbe tagliare i tassi – recessione o meno. Opinione da tenere in considerazione, per quanto il taglio richiesto (100 punti base, 1%) appare per il momento ancora assai bizzarro.