News Economia

Banche, per Moody’s la situazione si può deteriorare ancora

Nella giornata di venerdì, Moody’s ha pubblicato un report sulle condizioni del credito intorno al mondo. Un report nel quale si leggono chiaramente le preoccupazioni dell’agenzia di rating per la politica di tassi in aumento delle banche centrali. Secondo questa analisi, più a lungo i tassi rimarranno elevati e più grande sarà alto lo stress sul comparto bancario. Il rischio è che si possa assistere a un contagio tra grandi banche come avvenuto nel 2008 e, in minor parte, all’inizio di marzo di quest’anno.

Moody’s cerca comunque di rassicurare gli investitori all’interno del suo report, indicando che lo scenario peggiore -cioè quello di una vera crisi finanziaria- non è quello più probabile. Stando al report, è più probabile che le banche centrali riescano a calibrare le loro mosse in un modo che permetta di garantire l’incolumità delle banche e abbassare al tempo stesso il tasso di inflazione. Proprio nella giornata precedente alla pubblicazione del report, il Segretario del Tesoro Janet Yellen ha ribadito che i depositi dei cittadini americani sono al sicuro e che il governo è disposto a preparare nuove misure per garantire tale sicurezza.

Continuano i prestiti d’emergenza per le banche private

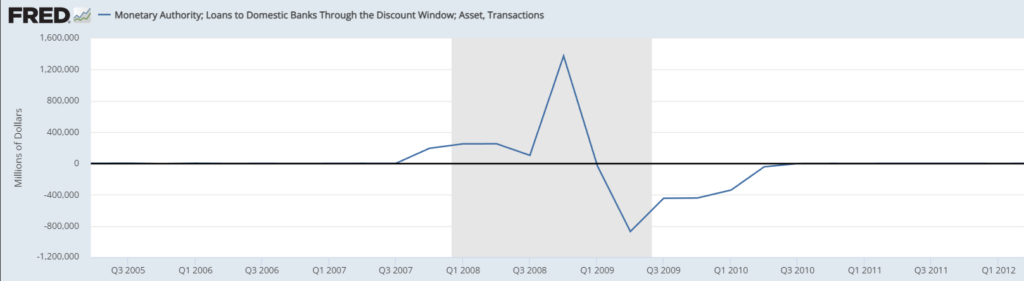

Uno dei chiari segnali di stress per il comparto bancario è il volume dei cosiddetti prestiti d’emergenza che vengono richiesti dalle banche. Se i clienti della banca sono preoccupati e si recano in massa a prelevare i propri depositi, allora la banca è costretta a prendere in prestito altro denaro dalla banca centrale o a liquidare in fretta i propri asset. Dal momento che le banche non vogliono liquidare i bond comprati quando i tassi erano azzerati, per evitare di incassare una minusvalenza sull’operazione, i prestiti d’emergenza sono la soluzione più praticata al momento.

Il primo metodo tipo di “prestito d’emergenza” è il più classico, quello che nel sistema bancario americano si chiama discount window lending. Prevede che una banca prenda in prestito del denaro direttamente dalla Federal Reserve, con un tasso di interesse predeterminato, per un breve periodo di tempo. Normalmente è l’ultima risorsa che le banche utilizzano per finanziarsi, dal momento che è anche la più cara -specie in un ambiente di tassi alti come quello attuale-.

Il secondo metodo per ottenere liquidità velocemente è il programma emergenziale che la Fed ha introdotto proprio due settimane fa, in risposta alla crisi di Silicon Valley Bank. Permette alle banche di ottenere prestiti a 12 mesi dalla Federal Reserve, offrendo come garanzia le obbligazioni in portafoglio. Anziché essere valutate al loro valore attuale, le obbligazioni in questione vengono valutate al loro valore di rimborso; nel contesto attuale di tassi in rialzo, è decisamente più conveniente per le banche private che i loro bond siano valutati in questo modo.

Complessivamente, la settimana appena conclusa ha visto un volume di $163.9 miliardi in prestiti d’emergenza, di poco inferiore ai 164.8 miliardi della settimana scorsa. Per avere un riferimento, in tempi normali il programma di discount window lending vede volumi settimanali di circa 10 miliardi di dollari.

In Europa preoccupa Deutsche Bank

In Europa gli occhi sono invece puntati su Deutsche Bank, il colosso bancario tedesco che ha ceduto oltre il 24% della propria capitalizzazione di mercato nel corso dell’ultimo mese. Particolarmente male l’ultima seduta della settimana, con il titolo che perde l’8,53% in una singola sessione. Una preoccupazione che nasce in seno a quanto accaduto a Credit Suisse: le vicende della banca svizzera hanno avuto un grande impatto intorno al mondo, persino sul mercato dei bond in Asia.

Per quanto la banca continui a insistere sulla sua solidità, permangono dei dubbi tra gli investitori. Due in particolare: il primo è quanto siano grandi le “scommesse” della banca in strumenti derivati, che presentano un rischio piuttosto alto e non sono prontamente liquidabili. La seconda è l’esposizione di Deutsche Bank al mercato degli immobili commerciali negli USA, che ha già visto un rapido deterioramento per via dei tassi in rialzo.