Asia, mercato dei bond soffre le ricadute di Credit Suisse

Il mercato dei bond AT1, in Asia, soffre le ripercussioni delle operazioni di salvataggio di Credit Suisse. Dopo che l’autorità svizzera FINMA ha deciso di stralciare obbligazioni di Credit Suisse per $17 miliardi, gli obbligazionisti hanno iniziato a reclamare con forza. Per quanto UBS abbia accordato di comprare le azioni di Credit Suisse con uno sconto del 70%, gli azionisti non hanno visto totalmente cancellato il valore del proprio investimento; al contrario, è stato interamente stralciato il valore delle obbligazioni Tier-1.

I mercati asiatici sono stati spaventati da questa notizia. Il valore complessivo del mercato dei bond AT1 è stimato in 260 miliardi di dollari, con 46 miliardi di dollari che riguardano proprio i mercati asiatici. Subito dopo la notizia dell’acquisizione di Credit Suisse da parte di UBS, i bond asiatici AT1 hanno ceduto terreno perdendo fino al 10% del proprio valore. Le perdite hanno riguardato in modo trasversale tutte le principali Borse asiatiche e in modo diffuso ogni settore, dimostrando chiaramente l’effetto del timore generale.

La BCE mette le mani avanti

La Banca Centrale Europea ha fatto sapere che, nel caso in cui si trovasse a fronteggiare una situazione analoga a quella di Credit Suisse, agirebbe in modo diverso. Garantirebbe l’ordine in cui devono essere rimborsati i capitali di rischio e i creditori, essenzialmente garantendo che gli obbligazionisti ricevano i pagamenti previsti. Le normative svizzere tendono, invece, a proteggere di più la stabilità del sistema bancario anche a costo di sacrificare l’interesse dei creditori.

I bond AT1 sono particolarmente popolari tra gli investitori asiatici, dal momento che tendono a offrire ritorni più alti. Allo stesso tempo, molti investitori abbienti in Asia li preferiscono al mercato azionario per via della relativa sicurezza dei ritorni. Le banche europee hanno sfruttato questa domanda per emettere in massa obbligazioni AT1 dopo la crisi finanziaria del 2008, in modo da potersi rifinanziare senza dover vendere nuove azioni. Dal momento che queste obbligazioni hanno un diritto di rimborso subordinato, pesano anche molto poco sugli indici di solidità bancaria.

Per placare il nervosismo sui mercati, la Securities and Futures Commission di Hong Kong è intervenuta nella giornata di lunedì segnalando che non vede alcun tipo di relazione tra le vicende di Credit Suisse e il mercato delle obbligazioni in Asia.

Si valutano i possibili scenari

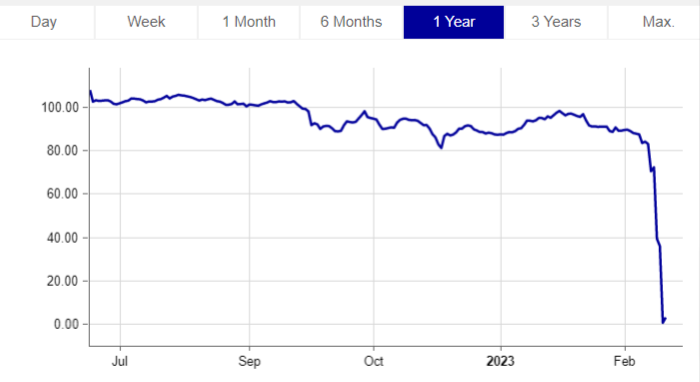

Uno dei bond particolarmente popolari tra gli investitori asiatici era un’obbligazione emessa lo scorso anno da Credit Suisse con una cedola superiore al 9% annuo. Ora che questo bond è finito tra le varie emissioni che non verranno rimborsate, ci si chiede quali saranno le ripercussioni a breve e medio termine sul mercato delle obbligazioni. Soprattutto in Asia, dove gli investitori hanno dimostrato un forte interesse per i bond AT1 e le imprese ne hanno approfittato per emetterli e finanziarsi in questo modo.

Uno dei timori più diffusi è che i bond AT1 non vengano più considerati come un investimento appetibile dagli investitori, di fatto rimuovendo uno strumento largamente utilizzato per raccogliere capitali. Per il momento la situazione rimane comunque in sviluppo e le autorità di vigilanza continueranno a fare del proprio meglio per stabilizzare il mercato.