Guide Azioni

Azioni da Dividendo: TOP Titoli che staccano la cedola!

Elenco delle migliori azioni da dividendo del 2025 da scegliere consigliate dagli analisti di TradingOnline.com. Top titoli che staccano le migliori cedole.

Alessio Ippolito

Chief executive

Imprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*. Direttore responsabile in carica della nota testata giornalistica a tema Crypto, Criptovaluta.it®, da Marzo 2023 direttore responsabile anche di Tradingonline.com®. È autore della omonima newsletter*. I suoi libri sono su Amazon Store e Google Books. Alessio Ippolito è apprezzato anche come investitore privato: è Popular Investor Champion riconosciuto su eToro.

Scritto da

Chief executive

Why trust TradingOnline

Why trust TradingOnline

La nostra analisi approfondita e indipendente dei broker online analizza attentamente i dettagli per individuare e valutare le informazioni che gli investitori desiderano quando scelgono un conto di trading online.

- Oltre 3.000 fornitori di conti di investimento recensiti e valutati dagli esperti del team editoriale diretto da Alessio Ippolito dal 2012.

- Oltre 13 anni di esperienza complessiva nella scrittura di articoli su finanza e investimenti online.

- Test pratici del processo di finanziamento del conto, dei siti web dei fornitori e delle piattaforme di trading.

- Decine di criteri di valutazione oggettivi, imparziali e processo di revisione* rigoroso per garantire l’integrità editoriale.

Le azioni da dividendo sono titoli che staccano dividendi particolarmente stabili ed elevati rispetto al prezzo del titolo. Sono strumenti che interessano soprattutto chi cerca una rendita dal proprio capitale, più che una grossa rivalutazione nel corso del tempo. Grandi investitori, primo fra tutti Warren Buffett, hanno sempre dimostrato grande attaccamento alle value stocks e specialmente ai titoli ad alto dividendo.

Il dividend yield di un’azione viene spesso sottovalutato dagli investitori che hanno iniziato a interessarsi di Borsa negli ultimi 10-15 anni. Arriviamo da un periodo storico in cui le azioni growth senza dividendo hanno offerto ritorni stellari, spostando l’attenzione dalle società più stabili che dividono l’utile con i loro soci.

La storia dei mercati finanziari, però, ci insegna che i dividendi rappresentano uno dei driver principali per i ritorni di lungo termine. Al netto di quello che abbiamo vissuto con la rivoluzione digitale, è importante non dimenticare tutte le azioni che possono remunerare con dividendi crescenti i loro azionisti.

In questa guida, gli analisti di TradingOnline.com® hanno raccolto le loro migliori dividend stocks da tenere d’occhio per il 2025. Un mix di società italiane, europee, americane e asiatiche che dimostrano la capacità di mantenere in modo sostenibile alti dividendi e buone prospettive di crescita.

Azioni da dividendo – Riassunto:

| 💰 Conviene investire | Sì |

| 🔥 Rischio | Medio-basso |

| 💎 Ritorno potenziale | Medio-Alto |

| 📈 Migliori broker | FP Markets // Capital.com // eToro |

| 💡 Settori migliori | REITs, finanza, industriali |

| 🧐 Settori peggiori | Tech, EVs, utilities |

| 📊 Migliori da comprare | Vedi l’elenco |

Cosa sono i dividendi?

I dividendi rappresentano la parte dell’utile netto di una società che viene distribuita agli azionisti. Quando viene chiuso il bilancio annuale, ciò che rimane pagate tutte le spese -incluse tasse e interessi – è l’utile netto. Una società può decidere che cosa farne, avendo sostanzialmente due scelte a disposizione:

- Reinvestire il suo risultato d’esercizio nel business, espandendo le sue operazioni per generare ancora più utili negli anni successivi;

- Distribuire gli utili ai soci, cioè alle persone a cui l’azienda appartiene, lasciandoli liberi di decidere cosa farne.

Non tutte le azioni, dunque, staccano un dividendo. Alcune aziende sono in perdita, altre possono decidere di lasciare tutto il loro utile nelle casse aziendali per reinvestire su nuove infrastrutture, personale e così via. Normalmente sono le aziende più tradizionali, già affermate e con basse prospettive di crescita, che decidono di distribuire una quota maggiore degli utili come dividendi.

Nel caso delle società quotate in Borsa, a ricevere i dividendi sono gli azionisti. Come ricordava Peter Lynch, infatti, bisogna ricordare che le azioni da dividendo non sono biglietti della lotteria ma reali quote di partecipazione alla proprietà di un’azienda. In qualità di comproprietari della società, si è titolati a riceverne i dividendi.

Azioni da dividendo: le migliori 15 del 2025

L’elenco che presentiamo si compone di 15 diverse aziende scelte, prima di tutto, tenendo a mente il dividend yield. Per chi non fosse familiare con questo termine, si tratta del rapporto tra dividendo e prezzo del titolo espresso in percentuale. Questo, però, non è stato l’unico fattore che abbiamo tenuto in considerazione né dovrebbe mai esserlo.

Una società che stacca un dividendo alto un anno e non lo stacca l’anno dopo, presenta risultati molto volatili o è minacciata tecnologicamente da competitor più evoluti rischia di pagare bene solo nel breve termine. La logica di un cercatore di dividendi, invece, dovrebbe combinare i flussi di cassa prodotti dalle azioni da dividendo e le prospettive delle aziende sul lungo termine. Per questo abbiamo tenuto conto anche di altri elementi:

- Aumento del dividendo nel corso degli anni;

- Capacità di competere nel proprio mercato ora e in futuro;

- Volatilità dei risultati e dei dividendi nel corso del tempo;

- Tasso di crescita annuo del settore (CAGR);

- Possibilità di vedere aumentare il prezzo del titolo negli anni.

Attraverso tutti questi criteri di scelta abbiamo identificato dei titoli che possono comporre un portafoglio solido e diversificato per accumulare o addirittura vivere di dividendi. Interessante anche la possibilità di comprare molti di questi titoli senza commissioni (su azioni da dividendo estere) su eToro, inclusi tutti quelli quotati negli Stati Uniti, Regno Unito, Spagna e Germania.

#1 – Cairo Communication

| 🔎 Ticker | BIT: CAI |

| 💲 Valuta | EUR |

| 💰 Dividend yield | 7.60% |

| 📊 Prospettive di crescita | Basse |

Cairo Communications è un gruppo editoriale italiano gestito dal Presidente Urbano Cairo. Il gruppo non ha avuto grande fortuna online, mancando un tassello importante del cambiamento dell’editoria. Negli ultimi 10 anni ha comunque rivisto la sua struttura, riuscendo a dimostrarsi profittevole in modo costante.

Il 2024 si prospetta un anno migliore rispetto a quelli scorsi, per via dei tassi di interesse in probabile calo e il generale recupero della mercato della pubblicità che si nota già da diversi mesi. Il gruppo Cairo ottiene gran parte dei suoi ricavi proprio da questo revenue stream, ma a lungo termine le prospettive rimangono comunque solide. Nel frattempo gli azionisti ricevono un dividendo molto generoso, superiore al 7% del prezzo del titolo.

#2 – Shell

| 🔎 Ticker | LON: SHEL |

| 💲 Valuta | GBP |

| 💰 Dividend yield | 3.77% |

| 📊 Prospettive di crescita | Medie |

Shell è una delle supermajor del petrolio, una di quelle compagnie petrolifere così grandi da avere una voce importante in capitolo quando si guarda al mercato del greggio. La società ha sede a Londra e il suo dividend yield potrebbe non sembrare nulla di particolarmente speciale, ma è importante considerare l’aumento del payout agli azionisti nel corso del tempo.

Attualmente lo yield delle azioni Shell è basso, ma si tratta di sola apparenza. Il dividendo tende a essere correlato al prezzo del petrolio e non all’andamento generale dei mercati: questo significa che, all’interno di un portafoglio ben diversificato e orientato ai dividendi, questo titolo aiuta ad aumentare la decorrelazione tra i vari strumenti.

#3 – Vonovia

| 🔎 Ticker | ETR: VNA |

| 💲 Valuta | EUR |

| 💰 Dividend yield | 2.99% |

| 📊 Prospettive di crescita | Medie |

Vonovia SE è un REIT tedesco che gestisce oltre 500.000 appartamenti divisi tra Germania, Svezia e Austria. Per via dei tassi di interesse in rialzo, gli investitori hanno perso fiducia nel mercato immobiliare e la valutazione del titolo è crollata nel corso del 2022. Andando a guardare dati e prospettive per gli immobili residenziali in Europa, però, pare che il calo sia esagerato rispetto ai fondamentali del mercato.

Società così grandi possono sviluppare enormi progetti immobiliari, costruendoli da zero, nelle zone più esclusive delle città più ambite. Possono accedere a forti scontistiche sui costi di costruzione grazie al volume d’affari che procurano ai fornitori e hanno sistemi previsionali per capire quali immobili sia meglio liquidare e acquisire. Il rendimento netto è dunque molto maggiore di quello che potrebbe ottenere un privato.

Al momento è una delle azioni da dividendo su cui vorremmo puntare di più nel portafoglio di TradingOnline.com® su eToro. Per chi lo desidera, è possibile copiarlo gratis in automatico e ottenere da subito esposizione a tutte le società su cui investe la nostra redazione. Gli stessi redattori di TradingOnline.com® hanno investito una parte importante del loro portafoglio su questa società, e ci aspettiamo che la valutazione possa aumentare del 15-20% entro la prima parte del 2025.

#4 – Enbridge

| 🔎 Ticker | TSE: ENB |

| 💲 Valuta | CAD |

| 💰 Dividend yield | 7.58% |

| 📊 Prospettive di crescita | Medio-alte |

Enbridge è una società canadese che costruisce e gestisce infrastrutture per il trasporto del gas naturale. Fino a un paio di anni fa, questo era considerato uno dei business più stabili e prevedibili in assoluto. Con il forte cambiamento dello scenario geopolitico nel corso del 2024, però, è improvvisamente diventato un settore ad altissimo potenziale.

Nel momento in cui l’Unione Europea ha deciso di prendere le distanze dal gas russo, un’enorme quantità di flussi di gas naturale ha dovuto cambiare destinazione. Una svolta nel mercato con effetti di lungo termine, perché non è stato possibile reperire immediatamente e facilmente del gas sostitutivo a prezzi contenuti.

L’Unione importava gas naturale dalla Russia attraverso dei gasdotti che ora sono totalmente inutili. È diventato necessario realizzare nuove infrastrutture per la liquefazione e la gassificazione del metano: i paesi esportatori devono liquefarne di più per trasportarlo sulle navi e i paesi dell’Unione devono costruire centri di gassificazione e stoccaggio per riceverlo.

Tutto questo fa pensare a un aumento del giro d’affari per Enbridge e a un aumento del dividendo sul lungo termine. Ad esempio, si può investire sul titolo con Capital.com e approfittare del fatto che con questo broker le azioni Enbridge si possono comprare con commissioni basse.

#5 – Best Buy

| 🔎 Ticker | NYSE: BBY |

| 💲 Valuta | USD |

| 💰 Dividend yield | 4.46% |

| 📊 Prospettive di crescita | Medie |

Anche ai tempi del commercio online, ci sono aziende che riescono con i loro negozi fisici ad avere successo nella vendita al dettaglio. Best Buy è una catena di negozi di elettronica di consumo con punti vendita sparsi in tutti gli Stati Uniti e una larga base di clienti affezionati. Prezzi bassi, scelta e sconti fanno in modo che anche nel contesto odierno il business continui a generare ottimi numeri.

Negli ultimi 5 anni, l’utile netto di Best Buy ha rappresentato la metà della capitalizzazione di mercato dell’azienda. Niente male, sia in ottica di value investing che di rendita tramite dividendi. Ottimo anche il fatto che Best Buy abbia già dimostrato forte resilienza a periodi di recessione e inflazione, costruendosi la reputazione di titolo a prova di tempi difficili.

Il dividendo non è altissimo per gli standard europei, ma è comunque molto elevato per gli standard statunitensi. Inoltre è importante notare la crescita del flusso di cassa condiviso con gli azionisti: più che quintuplicato nel corso degli ultimi 10 anni, rendendo Best Buy una delle azioni regine per crescita del dividendo.

#6 – General Mills

| 🔎 Ticker | NYSE: GIS |

| 💲 Valuta | USD |

| 💰 Dividend yield | 3.70% |

| 📊 Prospettive di crescita | Medio-alte |

General Mills è una delle principali aziende mondiali di alimenti preconfezionati, con una storia che risale al 1866. La sede è a Minneapolis, ma l’impatto di General Mills arriva in tutto il mondo. L’azienda è famosa per i suoi prodotti popolari, come Cheerios, Häagen-Dazs e molti altri: il portafoglio di brand cresce e si rinnova continuamente nel corso del tempo. Negli ultimi anni, in particolare, la strategia ha iniziato a ruotare sempre di più sui prodotti per animali domestici.

Il titolo è quotato negli Stati Uniti, per cui registrandosi gratis su FP Markets è possibile comprarlo in sicurezza e con poche commissioni. Il dividend yield attuale è leggermente superiore al 3%, che può sembrare poco ma non lo è se si considera la crescita nel corso del tempo. Le azioni GIS sono state tra le più costanti in assoluto nell’aumentare le distribuzioni agli azionisti di anno in anno.

Le azioni di General Mills rappresentano un investimento interessante per coloro che cercano stabilità e un crescente flusso di dividendi. Le azioni da dividendo sono state tradizionalmente considerate una buona aggiunta a un portafoglio diversificato a causa della loro resilienza durante i periodi di volatilità del mercato, oltre che per il basso rischio generale del business dell’azienda.

#7 – Unipol

| 🔎 Ticker | BIT: UNI |

| 💲 Valuta | EUR |

| 💰 Dividend yield | 4.15% |

| 📊 Prospettive di crescita | Medio-basse |

Unipol è una delle più grandi compagnie assicurative italiane, un business estremamente solido che cresce poco ma produce utili e prospettive stabili. Il dividendo che supera il 4% è un motivo evidente per aggiungere questo titolo alla lista di quelli che possono remunerare molto bene gli azionisti attraverso la distribuzione degli utili.

Uno dei grandi vantaggi di Unipol è il fatto che l’azienda sia parte di un mercato interno difficilmente raggiungibile da nuovi competitor. Il settore delle assicurazioni in Italia si limita a crescere al passo dell’economia, senza necessariamente puntare a un’espansione all’estero ma senza vedere minacciato il business domestico.

L’utile prodotto negli ultimi quattro anni sarebbe quasi sufficiente a ripagare l’intera capitalizzazione di mercato, indicando che Unipol è un titolo deep value fortemente sottovalutato dal mercato. Ottima azione per raccogliere dividendi e free cash flow.

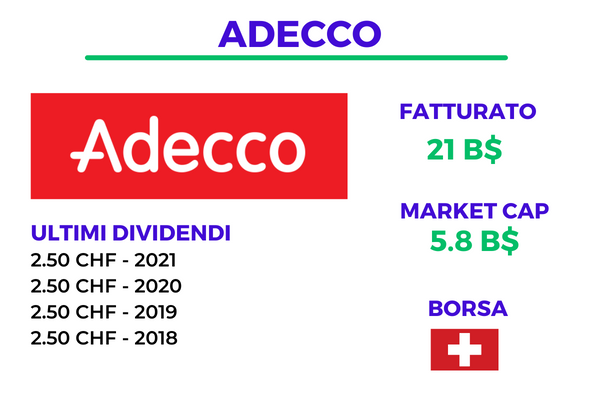

#8 – Adecco

| 🔎 Ticker | SWX: ADEN |

| 💲 Valuta | CHF |

| 💰 Dividend yield | 8.34% |

| 📊 Prospettive di crescita | Medie |

Adecco è una delle più grandi agenzie al mondo per la ricerca di lavoratori. Il gruppo si occupa di ricevere richieste da parte di aziende in cerca di lavoratori e di trovare talenti in grado di occupare con successo quelle posizioni. La presenza è forte in tutto il mondo e insieme a Randstad è leader di mercato.

Per avere una capitalizzazione da 5 miliardi di franchi, il gruppo ottiene delle performance molto buone in termini di utile netto e free cash flow. Il dividendo è notevole ed è sempre interessante, in ottica di diversificazione, considerare di ottenere esposizione a una valuta forte come il franco svizzero.

Il business delle risorse umane è ciclico e potrebbe soffrire leggermente nel breve termine, ma su un orizzonte più lungo non mancano le opportunità di crescita. Ormai è anche diventato facile trovare dei broker con cui negoziare azioni da dividendo sul mercato svizzero, e ancora di più grazie alla possibilità di usare eToro per comprare il titolo evitando completamente i costi di intermediazione.

#9 – Brasilagro

| 🔎 Ticker | BVMF: AGRO3 |

| 💲 Valuta | BRL |

| 💰 Dividend yield | 12.19% |

| 📊 Prospettive di crescita | Medie |

Azione molto interessante quotata in Brasile, che opera in uno dei settori più antichi dell’economia: agricoltura e allevamento. Un business che prospera in una nazione tanto grande, fertile e benedetta da un clima tropicale come il Brasile. Non a caso, si tratta di uno dei principali esportatori di materie prime agricole al mondo.

Brasilagro è talmente grande che, sommate, le sue proprietà basterebbero a coprire tutto il territorio svizzero e di più. Letteralmente, i terreni di questa società sono più grandi di molte nazioni. Nel corso del tempo le operazioni sono state estese anche a paesi confinanti, come Paraguay e Bolivia. Indubbiamente l’agricoltura può avere anni migliori e peggiori, ma un business così diversificato per estensione geografica tende a non risentirne troppo.

Le linee di business di BrasilAgro sono ben posizionate per il lungo termine, dal momento che il valore dei terreni tende a crescere nel tempo. Inoltre è sempre più prezioso il ruolo di imprese come questa in un mondo sempre più popolato, che necessita di sempre più cibo per poter sfamare tutti quanti.

Non molti broker permettono di operare sulle azioni da dividendo brasiliane, ma uno dei nostri preferiti offre anche questa possibilità: si tratta di Capital.com -qui per la demo 100% gratis-, con cui si può investire sul titolo con o senza leva finanziaria.

#10 – Icade SA

| 🔎 Ticker | EPA: ICAD |

| 💲 Valuta | EUR |

| 💰 Dividend yield | 18.05% |

| 📊 Prospettive di crescita | Medio-alte |

Icade è un REIT francese che opera soprattutto nella regione di Parigi, investendo in immobili destinati a uso commerciale o sanitario. Le due linee di business vengono portate avanti in parallelo e nel corso del tempo il management si è dimostrato molto capace di capire quali immobili liquidare e quali aggiungere al proprio portafoglio.

La capitale francese si è storicamente dimostrata un ottimo mercato per gli immobili. Soprattutto per i grandi progetti in cui è coinvolta Icade, che tendono a concentrarsi nei quartieri più esclusivi per i quali la domanda aumenta maggiormente nel corso del tempo.

Prima che la pandemia rimescolasse le carte, il dividendo stava crescendo di anno in anno a un ritmo prossimo al 10%. Ora che l’emergenza sanitaria è passata e la società si è dimostrata solida anche durante questo periodo, la prospettiva è ancora più interessante per gli anni a venire.

#11 – Vale SA

| 🔎 Ticker | NYSE: VALE |

| 💲 Valuta | USD |

| 💰 Dividend yield | 10.71% |

| 📊 Prospettive di crescita | Medie |

Vale SA è una delle aziende che staccano i dividendi più generosi in assoluto agli azionisti, se si considera la storia recente della società. Il motivo è soprattutto il fatto che si tratta di una società mineraria con un forte coinvolgimento in minerali che, grazie alla crescita del settore della guida autonoma, stanno registrando una performance ottima.

Nello specifico, attualmente Vale è il più grande singolo operatore al mondo nel mercato del nickel e persino la più grande società mineraria nel mercato del ferro. Due metalli estremamente importanti per l’economia, su cui Vale ha un peso specifico molto alto. L’azienda ha sede in Brasile, ma grazie alla quotazione delle azioni da dividendo anche negli Stati Uniti è possibile ora investire anche in dollari.

Oltre 74.000 dipendenti e più di 50 miliardi di dollari in fatturato annuo fanno di questa società una delle più importanti aziende minerarie mai esistite. Con il ritorno alla normalità per il mercato dei metalli, non ci aspettiamo comunque che il dividendo possa scendere sotto al 5% del valore del titolo; inoltre, anche in questo caso aprendo un account su eToro è possibile approfittare della politica di zero commissioni.

#12 – Rio Tinto

| 🔎 Ticker | ASX: RIO |

| 💲 Valuta | AUD |

| 💰 Dividend yield | 5.45% |

| 📊 Prospettive di crescita | Medio-basse |

Rio Tinto è una multinazionale australiana che opera nel mondo dell’estrazione mineraria ed è particolarmente coinvolta nel mercato dell’oro. Notoriamente l’Australia è una delle regioni con il sottosuolo più ricco di materie prime, e Rio Tinto è stata una delle prime grandi società a investire sullo sviluppo del settore in questa zona.

Con oltre 49.000 dipendenti, anche in questo caso parliamo di un vero e proprio colosso. Per quanto il mercato dei metalli sia ciclico, specialmente nel caso dell’oro, sul lungo termine l’effetto della ciclicità tende ad annullarsi da solo tra periodi migliori e periodi peggiori. Nello stesso tempo, il dividendo rimane mediamente alto e in regolare crescita.

A differenza di molte società che operano nel settore dell’estrazione mineraria, Rio Tinto non si concentra su un singolo metallo. Come nel caso di Vale, ci sono più linee di business. Questo contribuisce ad aumentare ulteriormente la stabilità dei risultati, in quanto un metallo potrebbe performare meglio e uno peggio durante lo stesso periodo.

Per il 2024 ci aspettiamo che il prezzo dei metalli possa aumentare, soprattutto in corrispondenza dei tagli ai tassi delle banche centrali, facendo ritrovare slancio al titolo.

#13 – Unilever

| 🔎 Ticker | LON: ULVR |

| 💲 Valuta | GBP |

| 💰 Dividend yield | 3.37% |

| 📊 Prospettive di crescita | Medie |

Unilever è uno dei più grandi conglomerati aziendali mai esistiti. Alcuni potrebbero non conoscere il nome della società, ma sicuramente il nome di molti dei brand in portafoglio è noto quasi a tutti: Algida, Dove, Magnum e Lipton sono solo alcuni dei nomi che compongono l’universo Unilever.

Il dividendo annuo non sembra particolarmente alto rispetto ad altri titoli che abbiamo menzionato nel corso della guida, ma è importante in questo caso considerarne la crescita sul lungo termine. Il dividendo di oggi è circa tre volte più alto di quello che il titolo staccava nel 2009, per cui chi ha pazienza ed è orientato sul lungo termine potrebbe davvero trarne grande vantaggio.

La Borsa di Londra è nota anche per i premium price che gli investitori sono disposti a pagare sulle azioni dividendo, per cui il valore delle quote di proprietà rappresentate dalle azioni da dividendo può aumentare lentamente ma stabilmente nel corso degli anni. Per chi volesse accelerare le cose, è sempre possibile investire su Unilever con Capital.com per approfittare della leva finanziaria.

Per quanto la leva possa causare della volatilità aggiuntiva, le azioni Unilever sono estremamente stabili. A ognuno la valutazione sul proprio profilo di rischio, ma il nostro team di analisti non disdegna qualche piccolo rischio extra quando è ben calcolato.

#14 – Sonaecom

| 🔎 Ticker | ELI: SNC |

| 💲 Valuta | EUR |

| 💰 Dividend yield | 2.69% |

| 📊 Prospettive di crescita | Medie |

Sonaecom è una società portoghese del settore delle telecomunicazioni, una controllata della parent company Sonae. Questa divisione si occupa di gestire quotidiani, canali televisivi e siti internet editoriali che guadagnano principalmente dagli abbonamenti dei clienti e dalle inserzioni pubblicitarie.

Il mercato portoghese si estende per affinità linguistica anche al Brasile, che rimane una delle nazioni con il maggior tasso di crescita al mondo. Il business di Sonaecom, concretamente, è poco minacciato dalla presenza di competitor e per questo l’azienda riesce a staccare dividendi importanti di anno in anno.

Con una capitalizzazione prossima agli 800 milioni di euro, Sonaecom è una delle azioni da dividendo small-cap europee più redditizie in termini di dividendo e di rapporto P/E. Il free cash flow negli ultimi anni è stato prossimo a zero, ma è da notare che questo è dovuto soprattutto a investimenti in capitale fisso che potrebbero pagare bene a lungo termine.

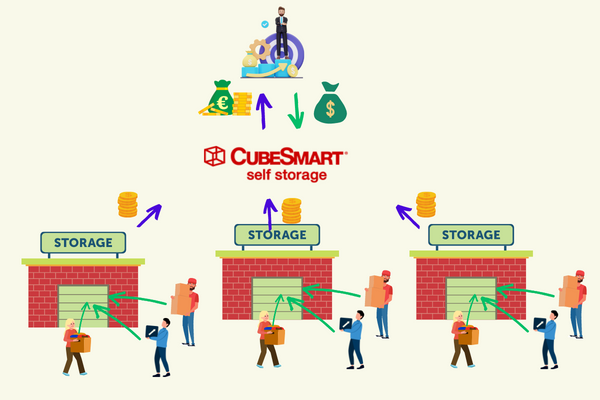

#15 – Cubesmart

| 🔎 Ticker | NYSE: CUBE |

| 💲 Valuta | USD |

| 💰 Dividend yield | 4.54% |

| 📊 Prospettive di crescita | Medio-alta |

Cubesmart è un self-storage REIT, cioè un trust di investimento immobiliare che investe in spazi dove le persone possono conservare i loro oggetti. Da qualche anno si vedono anche nelle grandi città italiane, ma rimangono un servizio tipicamente americano. Anziché accumulare le proprie cose nel garage o nella cantina di casa, molte persone preferiscono tenere gli oggetti che usano poco in questi box in affitto.

Questo tipo di servizio è ormai presente negli Stati Uniti da oltre 70 anni, motivo per cui non c’è assolutamente il rischio di vedere il self-storage scomparire da un giorno all’altro. Il business è molto semplice e produce ricavi prevedibili, dal momento che una volta costruiti gli spazi rimane soltanto da affittarli a terzi.

Come tutti i grandi REITs americani, anche CubeSmart è disponibile come azione RealStock su eToro e si può dunque comprare senza commissioni. Anche se il dividendo attuale non è altissimo rispetto al prezzo del titolo, la crescita nel corso degli anni è stata regolare e significativa. Sul lungo termine siamo piuttosto convinti che questo sia un REIT da tenere d’occhio.

Conviene investire in azioni da dividendo?

Per quanto i dividendi siano utili a chi cerca una rendita dai propri investimenti, non sono necessariamente la caratteristica più importante per valutare un’azione. Di fatto i dividendi rappresentano l’ammissione, da parte di un’azienda, di non essere in grado di investire il suo utile meglio di quanto farebbero gli investitori se lo ricevessero nelle loro tasche.

Per una società giovane, in forte espansione, reinvestire i profitti nel business aiuta a far aumentare ancora più rapidamente il ritmo a cui l’azienda genera denaro. In qualità di azionisti, il nostro obiettivo dovrebbe essere quello di veder rivalutare gli investimenti nel modo più efficiente possibile. Questo significa che una società dovrebbe staccare dividendi solo quando non è in grado di reinvestirli con una redditività migliore nel proprio core business.

Di fatto questo è il motivo per cui la maggior parte degli analisti utilizza il free cash flow per valutare un’azienda. Il free cash flow rappresenta la quantità di denaro liquido che una società può produrre dal suo business, che questa venga o meno distribuita con gli azionisti. Non a caso, mediamente i titoli con i dividendi più alti sono quelli che vedono il loro prezzo aumentare di meno nel corso del tempo.

Un altro motivo per cui i dividendi non sono sempre convenienti è la tassazione. Nel momento in cui un’azienda decide di condividere con gli azionisti una parte del suo utile, questo è solitamente soggetto a una ritenuta alla fonte e a una successiva imposta da pagare nel paese di residenza del socio. Per contro, se l’utile viene trattenuto e reinvestito, aumenta il prezzo del titolo ma non si incorre in nessuna tassazione fino al momento in cui lo si vende.

Nel caso si voglia comunque investire su azioni da dividendo, è utile scegliere un broker come eToro che offre delle semplificazioni molto concrete per la rendicontazione delle imposte. Inoltre non opera come sostituto d’imposta, permettendo agli investitori di mantenere la liquidità più a lungo prima di dover versare le imposte dovute.

Come funzionano i dividendi delle azioni?

Molti investitori scelgono di puntare su azioni da dividendo senza comprendere a pieno il modo in cui questi funzionino. In Italia, l’organo deputato a deliberare sullo stacco dei dividendi è l’assemblea dei soci. Negli Stati Uniti e nella maggior parte dei paesi anglofoni, invece, è il consiglio di amministrazione che delibera lo stacco dei dividendi e i soci si limitano a poter cambiare i direttori nel caso ritengano inappropriate le loro decisioni.

Una volta che la società ha stabilito il suo dividendo, viene stabilita anche una ex-dividend date. Le persone che posseggono il titolo alla data della ex-dividend date sono quelle che riceveranno il dividendo; in italiano abbiamo ormai adottato la terminologia inglese, ma talvolta si parla ancora di “data di stacco” del dividendo. Fa fede la proprietà dell’azione nel momento in cui apre la Borsa in questo preciso giorno.

Successivamente, di solito nell’arco della settimana successiva, arriva la data di pagamento. Questo è semplicemente il giorno in cui viene effettivamente fatto il bonifico ai destinatari del dividendo, che nel frattempo potrebbero avere anche venduto il titolo. Finché ne si era proprietari alla data di stacco, non fa differenza.

Il compito di ricevere e distribuire i dividendi spetta, da ultimo, ai broker di azioni da dividendo. Se ad esempio un investitore decide di investire in azioni su Capital.com, anche se si tratta di CFD azionari, sarà comunque Capital.com a fare in modo che nella data di pagamento del dividendo questo risulti correttamente accreditato sul conto dell’azionista.

L’impatto dei dividendi sulle azioni

La decisione di staccare un dividendo e l’entità di tale pagamento agli azionisti hanno un impatto diretto sulla quotazione delle azioni da dividendo. Una domanda tipica degli investitori alle prime armi è “Perché non dovrei comprare le azioni il giorno prima di ricevere il dividendo e venderle il giorno dopo?”. Questa è una domanda legittima, ma parte da una mancata comprensione dei rapporti tra dividendi e azioni.

Quando arriva la ex-dividend date, il prezzo del titolo cala dello stesso valore del dividendo staccato. Un’azione che chiude la sessione di Borsa precedente a 10€ e stacca un dividendo da 0,40€, ad esempio, aprirà il giorno successivo a 9,60€. Questo perché fino al giorno prima il valore del dividendo era direttamente incorporato nel prezzo del titolo.

Dal momento in cui il titolo apre durante la data di stacco, il suo prezzo torna a essere unicamente dettato dall’incontro tra domanda e offerta. Gli investitori potrebbero essere molto ottimisti sull’andamento della società e riportare il prezzo dell’azione ai suoi livelli precedenti molto in fretta, oppure essere pessimisti e trascinarlo più in basso.

Nel caso dei dividendi molto contenuti rispetto al prezzo del titolo, l’impatto potrebbe persino non essere accusato dall’andamento delle azioni da dividendo. Un dividendo del 1%, ad esempio, potrebbe essere semplicemente inferiore alla normale volatilità di un’azione nel corso di una seduta di Borsa.

Dove comprare azioni da dividendo

Il primo passo per investire in azioni da dividendo, ancora prima di scegliere quali titoli comprare, è affidarsi a un broker serio e conveniente. Ci sono diverse caratteristiche da valutare in un servizio di intermediazione, ma in primo luogo è imprescindibile che questo operi con una valida licenza a livello europeo e che sia autorizzato da Consob a svolgere il ruolo di broker in Italia.

Accertata la sicurezza del servizio diventa poi importante tenere conto di fattori come i costi di intermediazione, la facilità di utilizzo delle piattaforme, la qualità del servizio clienti e così via. Oggi sono migliaia le aziende che si contendono il capitale dei risparmiatori europei e può essere difficili navigare da soli questo mare di offerta. Per questo, gli analisti di TradingOnline.com® hanno approntato un elenco di servizi consigliati scelti in base a tutte le caratteristiche rilevanti per chi investe. Sono riportati nella tabella che segue.

FP Markets – Visita la piattaforma;

eToro – Visita la piattaforma;

Capital.com – Visita la piattaforma;

Skilling – Visita la piattaforma;

Trade.com – Visita la piattaforma;

Bitpanda – Visita la piattaforma.

La tabella viene aggiornata costantemente per riflettere sempre l’elenco dei servizi che riteniamo più meritevoli. Inoltre ricordiamo che tutti questi broker offrono la possibilità di fare trading online in demo, provandone così tutte le funzionalità con solo denaro virtuale.

Azioni da dividendo: la nostra opinione

TradingOnline.com® è gestito da una redazione di investitori, per cui noi stessi ci ritroviamo ogni giorno di fronte alla scelta degli strumenti finanziari su cui investire. Parlando di dividendi, solo una manciata di azioni da dividendo che distribuiscono l’utile agli azionisti fanno parte del nostro portafoglio azionario copiabile su eToro. Non perché sia “sbagliato” investire in azioni da dividendo, quanto per l’impronta orientata alla crescita del prezzo dei titoli che distingue il nostro orientamento.

Quando una società distribuisce larga parte dei suoi utili sotto forma di dividendi, sta implicitamente dicendo agli azionisti di non confidare troppo nella crescita del business. Per espandere fatturato e utili bisogna investire, e l’autofinanziamento è proprio la fonte più vicina e conveniente di capitale a disposizione delle aziende.

Per chi sta cercando di ottenere una rendita dal proprio capitale investito in Borsa, indubbiamente i dividendi rappresentano un modo efficiente e comodo di ritrovarsi ogni anno con flussi di cassa relativamente stabili. Non quanto quelli di un’obbligazione, ma mediamente più alti in termini di rendimento netto.

Dall’altra parte, chi investe per l’accumulo dovrebbe bilanciare bene il suo portafoglio tra azioni growth e altre azioni da dividendo più stabili da cui ottenere anche dei dividendi. Inoltre in questo caso è importante reinvestire il dividendo per sfruttare l’effetto della capitalizzazione composta nel corso del tempo.

Questa opinione è soprattutto il frutto dell’osservazione dell’andamento storico dei mercati. Dal 1930 al 2021 i dividendi hanno rappresentato in media il 40% del ritorno totale ottenuto dagli investitori (Fonte: The Power of Dividends, 2022, Hartford Funds). Una percentuale molto interessante, ma che dimostra comunque che il ritorno ottenuto dal capital gain è stato maggiore nel corso del tempo.

Considerazioni finali sulle azioni da dividendo

Le azioni da dividendo rimangono un solido investimento per tutti coloro che cercano rendita e stabilità dal proprio portafoglio azionario. Per quanto la crescita del prezzo dell’azione nel tempo sia limitata, reinvestendo i dividendi è comunque possibile ottenere un’ottima base per un piano di accumulo a lungo termine.

Una curiosità: dal gennaio 1992 al gennaio 2024, chi ha investito sullo S&P 500 prelevando i dividendi ha ottenuto un ritorno complessivo del 895,02%. Sicuramente una performance interessante, ma il capitale si sarebbe rivalutato meno di nove volte nell’arco di trent’anni. Questo risultato quasi impallidisce di fronte al ritorno del 1.690,05% ottenuto da chi ha reinvestito il dividendo, una performance quasi raddoppiata.

Il potere dei dividendi rimane indiscutibile, anche in questa epoca di azioni da dividendo tech che possono esplodere nell’arco di pochi anni. Specialmente per chi approfitta di broker come eToro -qui per la demo gratuita e illimitata-, che offrono la possibilità di investire su molte azioni da dividendo senza pagare commissioni. Nel caso specifico di eToro, l’elenco include tutte le stocks americane e molte di quelle europee: l’elenco completo è disponibile sul sito ufficiale.

Rimane infine interessante osservare la differenza tra i listini di Borsa americani e quelli europei: nella grande maggioranza dei casi, a parità di rischio i titoli europei presentano un dividend yield più alto. Anche per questo motivo, il numero di azioni americane presenti all’interno della nostra guida è piuttosto contenuto.

FAQ: Domande e risposte frequenti sulle azioni da dividendo

Come sono tassati i dividendi?

I dividendi per gli investitori al dettaglio, in Italia, sono soggetti a un’imposta del 26% dal momento che non raggiungono una partecipazione qualificata. Il dividendo potrebbe essere soggetto a ritenuta alla fonte, ed è importante verificare gli accordi tra l’Italia e la nazione dove la società ha sede per evitare la doppia imposizione fiscale.

A chi spettano i dividendi di un’azione?

I dividendi spettano a tutti gli azionisti proprietari del titolo alla data di stacco del dividendo. L’azione può anche essere venduta tra la data di stacco e la data di pagamento, ricevendo comunque il flusso di cassa previsto.

Chi versa la ritenuta sui dividendi?

Se un dividendo è soggetto a ritenuta alla fonte, è compito della società versare il dovuto importo all’erario. All’azionista, in questo caso, non spetta alcun obbligo.

Dove sono riportati i dividendi nel bilancio di un’azienda?

I dividendi vengono riportati nel rendiconto finanziario, il documento che riporta tutte le entrate e le uscite di cassa. Non trattandosi di costi né di ricavi, non sono riportati nel conto economico.

Cos’è un dividendo ordinario?

Il dividendo ordinario rappresenta una quota degli utili che una società ha realizzato durante l’anno precedente. Si tratta dunque di una parte dell’utile netto dell’esercizio appena concluso che viene distribuita ai soci.

Cos’è un dividendo straordinario?

Un dividendo straordinario non riguarda la distribuzione dell’utile netto dell’esercizio appena concluso. Si tratta della distribuzione di liquidità che l’azienda detiene nelle sue riserve e in cassa, per cui non è legato ai profitti dell’anno precedente.

Come evitare le tasse sui dividendi?

Un modo per evitare l’imposizione fiscale sui dividendi è investire in ETF ad accumulo: in questo caso ogni dividendo è subito reinvestito dal fondo nel suo patrimonio, senza distribuirlo agli azionisti. Di conseguenza, non nasce alcun obbligo fiscale finché non si vendono le proprie quote.

I 5 Migliori ETF Oro del 2026 pe Investire in Gold

Comprare azioni Eni: Conviene oggi? Analisi e Previsioni

IQ Option è Sicuro e Legale? Opinioni e Recensioni 2026

I 5 Migliori ETF Tecnologia del 2026 per Investire

Instant Funding Prop Truffa? Opinioni e Recensioni 2026

Skilling: Come funziona? Pro, Contro – Opinioni e recensioni 2026

I 5 Migliori ETF Energia Rinnovabile 2026 per Investire

Trading Online: Cos’è, come funziona e come iniziare da Zero nel 2025

I 10 Migliori Corsi Trading Online 2026 Gratuiti / Pagamento

Come diventare trader da principiante a professionista nel 2025

I 7 Migliori Corsi Forex Gratuiti ed a Pagamento del 2026

Vivere di Trading è Possibile? Capitale Minimo e Spunti 2025

Migliori Piattaforme Trading Online: Top 10 di Marzo 2026

Trading Online Opinioni e Recensioni: Ecco perchè non è una truffa…

Capital.com: Truffa o Affidabile? Recensione e Opinioni 2026

Migliori Piattaforme Trading Online: Top 10 di Marzo 2026

Le 7 Migliori Piattaforme Criptovalute a Febbraio 2026

FP Markets è Sicuro e Affidabile? Recensioni 2025

I 5 Migliori Broker Forex 2025 Sicuri, Affidabili e Italiani

Investimenti Sicuri a breve, medio e lungo termine

Vendita allo Scoperto: Cos’è, come funziona e come fare trading short selling

-

Guide sul Trading Online 7 Luglio 2025

Guide sul Trading Online 7 Luglio 2025Trading Online: Cos’è, come funziona e come iniziare da Zero nel 2025

-

Guide sul Trading Online 14 Gennaio 2026

Guide sul Trading Online 14 Gennaio 2026I 10 Migliori Corsi Trading Online 2026 Gratuiti / Pagamento

-

Guide sul Trading Online 23 Giugno 2025

Guide sul Trading Online 23 Giugno 2025Come diventare trader da principiante a professionista nel 2025

-

Guide Forex 15 Gennaio 2026

Guide Forex 15 Gennaio 2026I 7 Migliori Corsi Forex Gratuiti ed a Pagamento del 2026