Deviazione Standard: cos’è, come funziona e si usa nel Trading

Cos'è, come funziona e si calcola la deviazione standard. Guida di approfondimento per il nostro glossario dedicata alla teoria della deviazione standard e le sue applicazioni nel trading.

Alessio Ippolito Chief executiveImprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*.…Trading SEOCriptovaluteBroker scamProfilo completo →

Alessio Ippolito Chief executiveImprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*.…Trading SEOCriptovaluteBroker scamProfilo completo →

La deviazione standard misura la dispersione di un campione statistico rispetto alla media del campione. Oltre a essere ampiamente utilizzata nel mondo della data science, della statistica e delle pubblicazioni scientifiche che coinvolgono un esperimento, trova un largo impiego nella finanza.

In questa guida esamineremo la deviazione standard prima da un punto di vista matematico, in modo da capire esattamente che cosa sia e come interpretare i valori che assume.

Dopodiché ci concentreremo in modo specifico sulle implicazioni che questo valore assume quando viene applicato all’analisi tecnica e allo studio dei grafici.

| ❓A cosa serve: | Valutare il rischio di un investimento |

| 📝Fattori formula: | σ , N , Σ , μ |

| 🥇Dove usare: | Migliori piattaforme consigliate |

| 🤔Efficacia: | 3,5 su 5 |

| 👍Funziona: | Si 🟢 – valutare la compatibilità |

| 🎥Videocorso: | Gratis su Youtube – Guardalo qui |

Deviazione Standard cos’è

Per capire cos’è la deviazione standard, prima di tutto dobbiamo partire da un campione statistico. Supponiamo, ad esempio, di usare come campione statistico i giocatori di due squadre di calcio e di voler studiare nello specifico l’altezza dei diversi giocatori. La deviazione standard ci torna utile se vogliamo capire in quale squadra i giocatori abbiano le altezze più diverse e in quale squadra, invece, i giocatori abbiano un’altezza più simile tra loro.

Se in una squadra ci sono giocatori di altezze molto diverse, da 161 cm fino a 220 cm, mentre nell’altra squadra tutti i giocatori hanno un’altezza compresa tra 170 cm e 180 cm, l’altezza dei giocatori della prima squadra avrà una deviazione standard più alta rispetto all’altezza dei calciatori della seconda squadra.

Ora possiamo generalizzare il discorso. La deviazione standard, applicata a un campione statistico, rappresenta quanto i valori sono distanti gli uni dagli altri e quanto nel complesso siano distanti dalla media. Si può calcolare la deviazione standard di qualunque seria di numeri, inclusa una serie di prezzi che uno strumento finanziario ha avuto nel tempo.

La deviazione standard è utile quando i numeri che compongono il campione statistico sono tutti grossomodo vicini gli uni agli altri. Se consideriamo il peso delle persone dentro uno stadio, ad esempio, potremmo ottenere dei valori che vanno dai 20 chili per un bambino fino a 200 chili per un soggetto corpulento. Anche se eliminassimo il soggetto più pesante di tutti, in ogni caso, il peso totale delle persone nello stadio non sarebbe tanto diverso.

Ora pensiamo di ripetere l’esperimento con il conto in banca dei soggetti che troviamo nello stadio. Anche in questo caso una buona parte dei valori sarà simile, indicativamente tra 1.000€ e 150.000€. Ma se all’interno dello stadio ci fossero Jeff Bezos o Elon Musk, il solo valore dei loro conti in banca sarebbe probabilmente superiore a quello di tutti gli altri soggetti messi insieme. Togliendo o aggiungendo uno di loro dal totale, il risultato cambierebbe drasticamente.

Deviazione standard videocorso gratuito

Lo staff di TradingOnline.com ha preparato un videocorso completo che spiega cos’è la deviazione standard, qual’è la formula e come si applica alla finanza e al trading on line.

Deviazione standard definizione di scuola

A livello scolastico, la deviazione standard viene definita come la dispersione dei valori di un collettivo statistico rispetto alla loro media.

Questa spiegazione è chiara a chi ha una buona infarinatura sulla statistica, mentre per tutti gli altri è piuttosto fumosa. Ricordare un esempio concreto è il modo più semplice per visualizzare il concetto di deviazione standard, per cui riporteremo quello che anche nelle aule scolastiche dei licei e delle Università viene utilizzato per aiutare gli studenti ad assimilare la sostanza.

L’esempio è il seguente: considera due collettivi statistici fatti di due numeri. Il primo collettivo statistico è fatto da 1 e 199; il secondo collettivo statistico è fatto da 99 e 101. In entrambi i casi la media è 100, ma la deviazione standard è molto più alta per il primo collettivo statistico. Questo perché 1 e 199 sono molto distanti da 100, mentre 99 e 101 sono molto vicini.

A livello scolastico vengono anche insegnati altri due concetti importanti sulla deviazione standard. Il primo è che la deviazione standard è la radice quadrata dello scarto quadratico medio, o viceversa se elevi al quadrato la deviazione standard otterrai lo scarto quadratico medio. Lo scarto quadratico medio serve di nuovo per misurare la distanza dei valori della media, semplicemente in un modo diverso.

Il secondo concetto interessante è che se hai almeno quattro numeri in un collettivo statistico, la radice quadrata non sarà più del 60% della differenza tra il numero più grande e il numero più piccolo. Questo è il risultato di uno dei paper scientifici più interessanti scritti sulla materia, quello di John Croucher intitolato An upper bound on the value of standard deviation.

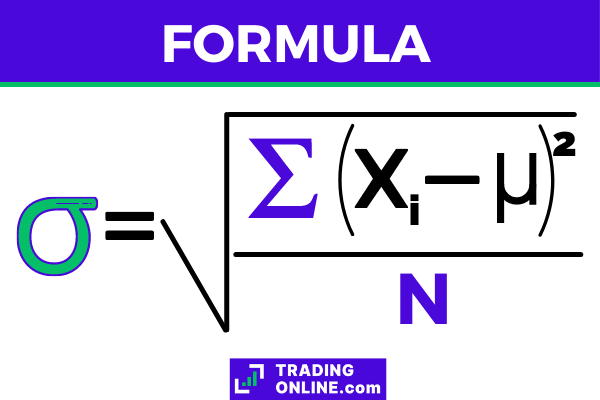

Deviazione standard calcolo e formula

La formula della deviazione standard è quella che vedi nell’immagine più in basso, scritta direttamente a mano dalla nostra redazione. Come puoi notare, a prima vista sembra un po’spaventosa. In realtà è piuttosto semplice, basta analizzarla da vicino e fare qualche esempio di calcolo.

Abbiamo evidenziato alcuni caratteri in un colore diverso in modo da poter rendere più chiara la spiegazione. Tanto per cominciare, ci serve sapere a cosa corrispondono tutte le lettere che abbiamo utilizzato:

- σ (sigma minuscola) è la deviazione standard, talvolta indicata con SD per semplicità;

- N è il numero di valori che ci sono nel nostro collettivo statistico. Se vogliamo calcolare la deviazione standard di quattro numeri, ad esempio, avremo N = 4;

- Σ (sigma maiuscola) è il simbolo di sommatoria, quindi indica che bisogna ripetere il calcolo per ogni valore del collettivo statistico;

- μ (mu) indica la media aritmetica tra tutti i numeri che fanno parte del collettivo statistico.

Come esempio di calcolo, supponiamo di avere i numeri 6, 8 e 10. Per trovare la deviazione standard dovremo procedere così:

- Per cominciare calcoleremo la media dei tre numeri, cioè (6 +8 + 10) / 3. Il nostro risultato sarà 24 / 3 cioè 8;

- A questo punto dovremo iniziare a svolgere i calcoli della sommatoria, per cui avremo (6 – 8)2 + (8 – 8)2 + (10 – 8)2 che come risultato ci dà 8;

- Ora dobbiamo dividere 8, cioè il nostro risultato della sommatoria, per 8 che è il risultato della media. Il risultato sarà ovviamente 1;

- Da ultimo calcoleremo la radice quadrata di 1 che vale nuovamente 1.

Dunque, una volta fatti tutti i calcoli, il nostro risultato è 1. Procedendo nello stesso modo si può calcolare la deviazione standard di qualunque set di numeri. Se ricordi quello che abbiamo detto prima, normalmente i limite superiore della deviazione standard è il 60% del range di escursione dei numeri. Con soli tre campioni nel nostro collettivo statistico questa regola non è strettamente verificata, ma avendo ottenuto 1 su un range da 6 a 10, possiamo concludere che la deviazione del nostro esempio è nella media.

Deviazione standard finanza

Nel mondo della finanza la deviazione standard trova applicazione soprattutto come misura per il rischio di un investimento. Questo, di solito, richiede di scegliere uno strumento finanziario e un periodo di tempo. Potremmo ad esempio decidere di studiare la deviazione standard delle azioni Apple nel corso degli ultimi 10 anni.

Una volta scelto lo strumento e il periodo, si prendono i rendimenti o i prezzi che lo strumento ha assunto nel corso di vari intervalli. Ad esempio, si potrebbe prendere il prezzo che avevano le azioni Apple ogni lunedì alla chiusura dei mercati per questi ultimi 10 anni. I numeri che si ottengono diventano il collettivo statistico su cui calcolare la deviazione standard.

Normalmente gli investimenti con la deviazione standard più alta si considerano più rischiosi. Questo perché se la deviazione standard è alta, indirettamente significa che il prezzo dello strumento ha avuto tante oscillazioni e di conseguenza il suo comportamento è meno prevedibile. Al contrario, uno strumento finanziario che ha una deviazione standard più bassa tende a oscillare di meno e dunque è più prevedibile.

Un investitore, ad esempio, potrebbe trovarsi di fronte alla scelta del titolo da comprare tra due che presentano queste caratteristiche:

- Il titolo A ha avuto un rendimento medio del 9% negli ultimi 5 anni e una deviazione standard di 10;

- Il titolo B ha avuto un rendimento medio del 11,5% negli ultimi 5 anni ma ha altrettanto avuto una deviazione standard di 15;

Quale sarebbe il titolo migliore da comprare? La risposta è personale e segue il principio del rischio/rendimento. Gli investitori più prudenti preferiscono strumenti che hanno una volatilità minore, ma anche un potenziale rendimento maggiore.

Gli investitori più propensi al rischio tendono invece a dare poca rilevanza alla deviazione standard preferendo orientare le loro scelte in base al rendimento.

Dove usare la deviazione standard – 🥇Piattaforme consigliate

I 10 migliori broker di Agosto 2026

Top 10 broker selezionati per voto algoritmico tra i 25 testati. Esplora il database completo.

- Copy Trading, per copiare altri trader;

- App per device iOS che Android;

- Accesso diretto al mercato DMA, con la possibilità di comprare azioni reali;

- Deposito minimo di appena 50€.

- Ampio database, con possibilità di diversificare le proprie strategie selezionando diverse asset class;

- Percorso formativo completo, dalla A alla Z, davvero valido per chiunque voglia capire come diventare trader e come iniziare ad investire da zero;

- Possibilità di investire su portafogli tematici, associati a diversi settori innovativi;

- Piattaforma nel complesso organizzata molto bene, con funzionalità sia operative che analitiche (valide per lo studio del mercato).

- Non è presente l’integrazione con TradingView, ad oggi disponibile su molti broker;

- Non sono presenti sistemi di trading algoritmico e Bot per fare trading, anche sfruttando l’intelligenza artificiale.

eToro rappresenta ormai da anni un concreto punto di riferimento per milioni di trader in tutto il mondo. La presenza di centinaia di testimonianze e di pareri positivi presenti online, ci ha ulteriormente spinti ad inserirla tra le migliori piattaforme di trading online. Facile da utilizzare, è una scelta efficiente ed efficace sia per chi vuole iniziare da zero ad investire in Borsa, sia per chi ha già esperienza ed è alla ricerca di un broker valido sotto tutti i punti di vista.

- Piani di risparmio automatici;

- Conto simulato gratuito;

- Ampia gamma di asset finanziari;

- Possibilità di utilizzare più piattaforme di trading in base alle necessità.

- Commissioni bassissime sulle attività di trading e possibilità di avere due ordini di acquisto di ETF gratuiti al mese;

- Sezione educativa ben fornita, con guide formative strutturate da professionisti del settore;

- Accordo con WisdomTree, ad oggi uno dei pilastri nel segmento degli ETF (exchange traded fund);

- Possibilità di investire impostante oltre 100 tipologie di ordini differenti.

- Pochissimi sistemi di deposito (ossia di pagamento) presenti;

- Non è possibile acquistare criptovalute reali, o fare trading sulle stesse in modalità spot.

Piattaforma di trading specializzata in ETF, ma che permette di investire anche in opzioni, azioni, materie prime ed anche futures. Il tutto tramite una piattaforma (anche in modalità app) altamente semplificata e con numerosi sistemi di sicurezza. Il broker è un fiore all’occhiello in Europa, con assistenza rapida e conto demo per chi è alle prime armi. Si possono selezionare diverse tipologie di conti, sia per singoli privati (anche cointestati) sia per professionisti.

- Varie piattaforme, anche MetaTrader;

- Piattaforma altamente semplificata e tra le più rapide nel settore;

- Licenza europea e piena regolamentazione;

- Grafici in live, indicatori e sezione news.

- Piattaforma tra le più intuitive sul mercato, con grafici chiari, snelli e molto lineari di tutti gli asset finanziari listati;

- Politica sulle commissioni e costi davvero molto interessante, con fees che possono arrivare anche a zero euro in determinate condizioni;

- Sistemi di sicurezza avanzati, ottimi per tutelare sia le transazioni effettuate sulla piattaforma, sia i propri dati sensibili;

- Servizi di analisi tecnica ed analisi fondamentale, cruciali per poter identificare le migliori opportunità di investimento.

- Non funge da sostituto d’imposta;

- Non è possibile acquistare azioni reali, ossia accedere al mercato DMA (diretto).

XM è una piattaforma davvero ampia e diversificata, che oltre ad essere un concreto punto di riferimento per il settore delle criptovalute, è sempre più apprezzata anche per chi vuole investire solo in azioni, materie prime ed altro ancora. Abbiamo apprezzato molto la loro politica dei costi e delle commissioni, nonché il rapido servizio clienti e la suite di strumenti operativi per investire in modo autonomo, sia tramite modalità web desktop sia tramite app.

- Trading Tools, MetaTrader 4 e 5 , assistenza e numerosi strumenti analitici;

- Segnali di trading con Trading Central;

- Trading automatico con BOT per MT;

- Gestione altamente semplificata.

- Strumenti di intelligenza artificiale;

- Possibilità di usare calendario economico;

- Facilità di gestione, con una piattaforma user friendly e molto intuitiva;

- Zero commissioni sulla gestione e bassissimi spread (da 0.0 pips);

- Integrazione di altre piattaforme analitiche ed operative.

- Alcuni utenti hanno trovato difficile gestire il broker in lingua inglese (si presume l’ingresso della lingua italiana a breve);

- Mancano alcuni asset finanziari, soprattutto nel comparto delle criptovalute.

FP Trading è una scelta valida secondo i nostri esperti, perché mette a disposizione una suite di strumenti fondamentali per poter analizzare ed investire in Borsa. La presenza della MetaTrader e dell’integrazione dei Trading Tools, rappresentano sicuramente un valore aggiunto non indifferente. Promossa a pieni voti, rientra tra le migliori piattaforme di trading online sia per esperti che per principianti.

- WebTrader, l’AvaTrade App ed anche MetaTrader (sia MT4 che MT5);

- AvaSocial, utile per i principianti;

- Servizi educativi completi e gratuiti;

- DupliTrade per il trading automatico;

- Assistenza efficiente, in grado di rispondere e risolvere le problematiche in pochissimo tempo, sia tramite email che tramite chat live;

- Organizzazione del sito ben fatta, con funzionalità facilmente accessibili ed opzioni user friendly, adatte anche ai neofiti del settore;

- ZuluTrade, ossia un sistema di trading automatico, pensato appositamente per permettere la copia delle strategie di altri investitori;

- Possibilità di operare con leva finanziaria fino ad un massimo di 30:1, secondo le regole e le direttive ESMA.

- I grafici messi a disposizione potrebbero esser proposti in chiave più moderna;

- Alcuni costi ed alcune commissioni potrebbero essere leggermente più alte rispetto ad altri competitor.

AvaTrade è un broker valido sotto tutti i punti di vista, che garantisce un’esperienza di trading di massimo livello. Permette effettivamente di fare trading di CFD su forex, azioni, materie prime, indici ed anche opzioni, in modo sicuro ed autonomo. I nostri analisti hanno apprezzato la presenza di un supporto personalizzato, nonché dei numerosi sistemi di controllo e di sicurezza. Con un numero elevato di recensioni, testimonianze e pareri positivi, è una giusta scelta per investire online.

- AI come supporto al trader;

- App gratuita per la formazione Investmate, con lezioni interattive;

- Compatibilità con TradingView;

- Grafici per le quotazioni in live.

- Tre ottime piattaforme (Tradingview, MetaTrader e prietaria)

- Tantissimi corsi gratuiti

- App formativa gratis Investmate

- Compatibilità con TradingView

- Zero costi di prelievo e inattività

- TradingView Pro non incluso

- Solo trading sui CFD

Capital.com mette a disposizione degli utenti una quantità di risorse formative, valide e totalmente gratuite, che non trova eguali in Europa. Un ottimo broker anche per i costi estremamente bassi e per la compatibilità con TradingView, che si afferma sempre di più come la piattaforma di riferimento per i trader di tutto il mondo. Ottimo sia per principianti che per esperti del settore (ha tantissimi strumenti tecnici).

- Funzionalità Earn molto interessanti;

- Supporto clienti avanzato e sempre disponibile;

- Bassissimi depositi;

- Oltre 1.000 asset crypto integrati in database.

- Presenza di strumenti di trading avanzati, per poter gestire le operazioni in modo autonomo;

- Presenza del token BGB, valido anche per ottenere sconti;

- Possibilità di gestire l’account anche tramite app per dispositivi mobili;

- Servizi di investimento alternativi, come ad esempio lo Staking.

- La presenza dei costi e delle commissioni variabili leggermente superiore alla media;

- Alcune funzionalità di investimento potrebbero richiedere una conoscenza più approfondita (utilizzabili prettamente dagli esperti).

Bitget ci ha davvero stupiti ed è una novità assoluta, nonostante sia già ampiamente affermata, valida per fare trading online e per accedere a diversi asset. Le sue funzionalità sono altresì numerose, su una piattaforma altamente flessibile, che ben si adatta alle necessità di ogni singolo trader. Troviamo inoltre una carta di pagamento, BOT per trading automatico, sistema di Copy Trading avanzato, Staking e Risparmio (fisso / flessibile).

- Superbonus di benvenuto;

- Sistemi di prestito di criptovalute, bot di trading automatico e Copy Trading;

- Sistemi di sicurezza avanzati;

- Carta di pagamento MasterCard Bybit.

- Commissioni tra le più basse nel settore, sia per quanto riguarda gli scambi trading, sia sugli scambi fiati – crypto;

- Bybit Card, ossia una carta di pagamento basata su circuito MasterCard, associata anche ad un programma cashback;

- Uno dei numeri più alti di criptovalute al mondo, con nuovi token emergenti che vengono periodicamente listati;

- Bot di trading automatico, che permettono di rendere automatizzate diverse fasi di analisi, ricerca ed anche di investimento sul mercato.

- Non sono presenti altri asset finanziari al di fuori delle criptovalute;

- Il sito è ancora in lingua inglese, così come il servizio di supporto e di assistenza clienti.

Bybit continua ad innovarsi e permette a chiunque sia volenteroso di puntare sul settore delle criptovalute di iniziare dal basso, senza troppe pretese (anche se non si conosce nulla del mondo crypto). I grafici avanzati, la presenza di diversi Bot di trading e la possibilità di accedere al lending, staking, servizi su Web3 e finanza decentralizzata, ci ha davvero sbalordito. Per noi – non siamo i soli a dirlo – è la migliore piattaforme di trading per criptovalute.

- Gestione altamente semplificata;

- Presenza di molte piattaforma operative, anche MT4 e MT5;

- Numero elevato di asset finanziari e di criptovalute;

- Costi e commissioni in linea con il mercato.

- Sezione analitica con tantissimi strumenti di studio, compresi servizi di Trading Central, calendario economico ed altro ancora.;

- Piattaforma completamente in lingua italiana e molto facile da utilizzare;

- Presenza di un conto demo senza alcun limite di tempo e senza costi;

- Diversi metodi di deposito accettati sia per poter versare capitali, sia per poter effettuare i prelievi.

- A detta di diversi clienti, la sezione formativa ed educativa potrebbe essere migliorata nettamente.

- Non sono presenti molte criptovalute nel comparto degli asset crypto.

ActivTrades rientra a pieno tra le migliori piattaforme di trading perché un broker storico e con tante funzionalità accessorie. Durante i nostri stress test, che hanno richiesto oltre 73 ore di studio, i nostri analisti hanno potuto apprezzare la rapidità di esecuzione degli ordini, la presenza del conto demo e l’esistenza di un servizio di assistenza davvero professionale. Viste anche le molteplici recensioni positive (anche su TrustPilot e su Reddit), non poteva di certo mancare tra i nostri consigli.

- Possibilità di ricevere il 2,6% annuo di interessi sui depositi fino a 100.000€;

- Creazione di portafogli strategici ad 1€;

- App Scalable per iOS e per Android;

- Alto numero di asset negoziabili.

-

I piani di accumulo, ossia i PAC, permettono di strutturare un investimento continuativo nel tempo, anche partendo da piccole somme;

- Presenti diversi strumenti per automatizzare le operazioni di trading, compresi robo advisor di ultima generazione;

- I grafici messi a disposizione, per le quotazioni in tempo reale, risultano comodi, facili da leggere ed interpretare;

- Integrazione con l’intelligenza artificiale (AI), per analizzare strumenti e snellire il lavoro operativo dei trader di Borsa.

- Per specifiche negoziazioni, il broker richiede commissioni fisse (aspetto che non può essere tralasciato);

- Per beneficiare della percentuale di interessi sui capitali in deposito si deve pagare un piano di abbonamento.

I nostri analisti non hanno avuto dubbi fin dal principio ed hanno selezionato Scalable Capital perché conta ad oggi oltre 1 milione di clienti in tutto il mondo e perché il broker ha superato gli oltre 20 miliardi di dollari affidati. Numeri da record che, se sommati alle tante funzionalità che abbiamo potuto apprezzare durante il nostro utilizzo reale, mettono in evidenza una piattaforma completa, efficiente, affidabile ed anche molto sicura (anche per quanto concerne il trattamento dei dati sensibili).

Queste sono le piattaforme trading consigliate da TradingOnline.com® per chi vuole fare trading usando l’analisi tecnica e gli strumenti di analisi dei grafici che si basano sulla matematica e sulla statistica. Abbiamo appositamente selezionato questi broker per alcune delle caratteristiche che li distinguono dalla concorrenza: numero di asset disponibili, costi di negoziazione, piattaforme offerte, quantità di strumenti di analisi tecnica e assistenza al cliente.

Tutte le nostre scelte ricadono rigorosamente su broker regolamentati in Europa e autorizzati da Consob a offrire i loro servizi in Italia. La sicurezza degli investitori è sempre al primo posto nelle nostre linee guida per la scelta delle piattaforme da consigliare. Vogliamo anche ricordare che tutti i nostri broker consigliati possono essere provati gratis e senza rischi attraverso il trading online demo.

Come si usa la deviazione standard nel trading: facciamo alcuni esempi

Vediamo alcuni esempi pratici di come utilizzare la deviazione standard per analizzare l’andamento di un grafico. Lo faremo attraverso un esempio tratto dal mondo delle materie prime e uno tratto dal mondo delle azioni, analizzando sia i pregi che i difetti della deviazione standard. In entrambi i casi utilizzeremo la nostra piattaforma di riferimento eToro per ottenere i prezzi e il calcolo della deviazione standard.

Il grafico che puoi vedere nell’immagine mostra l’andamento della quotazione dell’oro dalla fine del 2019 alla metà del 2021. Dal momento in cui questa fase storica è stata segnata dalla pandemia Covid-19, la volatilità è stata particolarmente alta e di conseguenza il grafico si presta bene a studiare la deviazione standard. Quest’ultima è riportata nella linea blu del grafico in basso.

Abbiamo evidenziato tre momenti particolari in cui il mercato ha avuto dei forti trend rialzisti o ribassisti. Come puoi notare, in corrispondenza di questi livelli il grafico della deviazione standard ha raggiunto dei livelli molto alti. Questo perché la deviazione standard non è direzionale: se il grafico si muove molto, a prescindere dalla direzione, la deviazione standard aumenta.

Nei primi due casi che abbiamo evidenziato, la deviazione standard è aumentata di pari passo con l’aumento del prezzo dell’oro. In questi casi sarebbe stata molto utile per anticipare le inversioni del trend ed entrare sul mercato al momento opportuno.

Il terzo caso, invece, è diverso. Prima vediamo il grafico dell’oro eseguire una forte price action rialzista, che viene completamente ignorata dal grafico della deviazione standard. Dopodiché il prezzo precipita verso il basso e finalmente si ottiene un rialzo del grafico della deviazione. In questo caso avremmo ottenuto un falso segnale, quando all’apice del trend rialzista non sembrava che la deviazione standard fosse intaccata. Questo avrebbe potuto spingerci a comprare poco prima di un forte ribasso.

Consideriamo ora un secondo grafico che mostra invece l’andamento delle azioni Apple nel corso di alcuni mesi. Nello specifico, ci stiamo riferendo ai primi sei mesi del 2021 che sono stati caratterizzati da uno stallo dei principali titoli tech delle Borse americane.

Come puoi notare da questo grafico, il prezzo delle azioni Apple ha avuto tre picchi particolarmente importanti nel corso di questo periodo. Eppure soltanto il primo è stato correttamente riflesso dall’andamento della deviazione standard. Puoi anche notare come ci siano molte più piccole oscillazioni di quelle che erano presenti nel grafico dell’oro visto prima.

Questo è uno dei limiti della deviazione standard: più si tiene conto di questo parametro nelle analisi di breve termine, più rischia di mancare dei segnali importanti o di cogliere dei falsi segnali di trading. Ecco perché sarebbe meglio cercare di mantenere fede alla natura di questo indicatore e utilizzarlo quando si fanno analisi di medio-lungo termine per cogliere i trend più lunghi e importanti.

Deviazione standard e Volatilità del mercato: impariamo di più

Quando parliamo di volatilità ci riferiamo alla velocità con cui il prezzo di un certo strumento finanziario oscilla e all’ampiezza di queste oscillazioni. Se vogliamo misurare in termini numerici, il modo più diretto per farlo è la deviazione standard. In questo modo avremo la possibilità di capire esattamente quanto il prezzo di un certo asset tende a muoversi rispetto alla media.

Questo è esattamente ciò che fa l’indicatore Bande di Bollinger. Partendo da una media mobile semplice, disegna la prima banda centrale; quella superiore si ottiene poi sommando due volte la deviazione standard e quella inferiore si ottiene sottraendo due volte la deviazione standard. Non è un caso che le bande di Bollinger vengano normalmente considerate un indicatore che misura proprio la volatilità di uno strumento.

Talvolta, come abbiamo visto nei nostri esempi precedenti, possiamo direttamente riferirci al valore della deviazione standard per avere un’indicazione della volatilità senza passare dalle bande di Bollinger. La cosa importante da ricordare è che una maggiore deviazione standard implica una maggiore volatilità, ma questo non è necessariamente un male.

Tanto per cominciare, per un day trader la volatilità è spesso positiva. Se uno strumento tende a oscillare spesso, significa che si può entrare sul mercato sui ribassi e si può uscire sui picchi continuando a vendere e comprare. Se uno strumento è poco volatile, al contrario, i picchi e i cali sono sporadici e poco interessanti.

In secondo luogo, la deviazione standard non ci dice in che direzione si sia mosso il prezzo. Se compriamo un’azione e questa tende a muoversi costantemente a rialzo, per noi il comportamento del titolo è assolutamente positivo. La sua deviazione sarebbe tuttavia elevata, perché questo continuo andare a rialzo porterebbe il prezzo sempre un po’più lontano dalla sua media.

Al contrario, potremmo comprare un’altra azione che continua costantemente a muoversi nello stesso range di prezzo senza assumere nessuna direzione precisa. La sua deviazione standard sarebbe molto bassa, ma di fatto per noi non sarebbe vantaggioso mantenere uno strumento di questo genere in portafoglio.

La deviazione standard e la volatilità, dunque, non sono di per sé positive o negative. Sono semplicemente due elementi che ci dicono se il prezzo di uno strumento finanziario tende a muoversi e quanto forte tende a farlo. Lo stesso livello di volatilità e deviazione standard può avere un impatto molto diverso sul nostro portafoglio.

Differenza tra deviazione standard e semi-deviazione

La semi-deviazione è uno strumento spesso più utile rispetto alla deviazione standard tradizionale. Non trova applicazione in nessun campo al di fuori della finanza, proprio perché è pensata specificamente per analizzare il potenziale rischio di un investimento.

La formula della semi-deviazione standard è esattamente la stessa. Anziché considerare tutti i prezzi che uno strumento ha assunto nel corso del tempo, però, si considerano soltanto quelli che si trovano al di sotto della media. Anche quando si divide per il numero di campioni nel collettivo statistico si divide solo per il numero di prezzi al di sotto della media.

Questa caratteristica della semi-deviazione risolve un grosso problema della deviazione tradizionale: ci dà delle indicazioni sulla direzione del grafico. Se consideriamo l’andamento delle azioni Amazon nel corso degli anni, troveremo ad esempio che la loro deviazione standard è molto alta mentre la semi-deviazione è piuttosto bassa. Questo proprio perché hanno avuto tante oscillazioni, è vero, ma quasi tutte rialziste e costanti.

Se escludiamo il discorso della vendita allo scoperto, che occupa uno spazio più di nicchia nel mondo degli investimenti, la maggior parte degli investitori è interessata a vedere i suoi titoli aumentare di prezzo nel corso del tempo. Per questo se la volatilità deriva dall’aumento della quotazione di un titolo, questo non è un limite o un fattore di rischio.

La semi-deviazione, eliminando le oscillazioni rialziste dal calcolo, è molto più efficace nel rappresentare il vero rischio di un investimento. Questo può essere determinato, ad esempio, dalla tendenza di un’azione a patire i momenti di recensione più della media di mercato. Purtroppo a oggi è più difficile trovare una piattaforma che offra il calcolo della semi-deviazione, mentre quasi tutte le piattaforme avanzate includono la deviazione standard nel loro kit di indicatori e oscillatori di trading.

Deviazione standard Opinioni e recensioni

Come sempre, avvicinandoci alla conclusione ci concentriamo sulle opinioni dedicate all’argomento della nostra guida. Lo faremo sia considerando le opinioni degli esperti di Borsa riconosciuti a livello internazionale, sia esprimendo il nostro stesso parere sulla deviazione standard.

Pareri autorevoli sulla deviazione standard – Massimi esperti di borsa

Alan H. Dorsey, nel suo libro Active Alpha: A Portfolio Approach to Selecting and Managing Alternative Investments spiega in un modo molto interessante il motivo per cui la deviazione standard e la volatilità non possono essere utilizzate per confrontare due investimenti di diversa natura; nello specifico, il motivo per cui non si può confrontare la deviazione standard di uno strumento quotato in Borsa con quella di un investimento che non lo è.

Uno strumento quotato in Borsa ha un prezzo diverso praticamente ogni minuto che passa. Questo genera molte differenze tra il prezzo di mercato e la media, proprio perché ci sono più dati per poter calcolare sia la media che la deviazione standard. Al contrario, per un investimento non quotato come un’operazione di crowdfunding non c’è un aggiornamento costante del suo valore.

Questo rende più sporadici i dati che permettono di fare calcoli sulla deviazione standard, e di conseguenza questa risulta più bassa. Si ha così l’impressione di un rischio più basso, ma di fatto non è così. È una semplice illusione generata dalla quantità di dati tenuti in considerazione nell’analisi statistica.

Meir Statman, autore di uno studio pubblicato sul Financial Analysts Journal, ha fatto un’analisi interessante della deviazione standard su diversi portafogli azionari. Ha così concluso che avere circa 300 azioni in portafoglio genera la diversificazione ottimale per avere sotto controllo la deviazione standard e il rendimento. Questo è un consiglio particolarmente interessante, perché va in netto contrasto con le circa 10-30 azioni in portafoglio consigliate invece da Warren Buffett.

Il professore Eymen Errais dell’Università di Tunisi ha pubblicato un paper interessante studiando la deviazione standard di alcune centinaia di azioni. La sua conclusione è che la deviazione standard non possa effettivamente essere considerata un buon modo per valutare la volatilità delle azioni in portafoglio, soprattutto per via della differenza nei prezzi dei titoli.

Un’azione che vale 1$ oscillerà dell’1% per ogni variazione di 0,01%. Al contrario un’azione che vale 500$ tenderà ad avere una deviazione standard più bassa per via del prezzo più elevato, che porta a escursioni più vicine alla media, a prescindere dalla capitalizzazione di mercato delle due aziende. Questo è un fattore da considerare, perché non necessariamente volatilità e deviazione standard vanno di pari passo quando si considera l’insieme di titoli di un portafoglio molto diversificato.

Cosa ne pensano gli analisti di TradingOnline.com?

Aggiungiamo il commento dei nostri analisti in merito alla deviazione standard, che riteniamo essere uno degli strumenti più fraintesi dai trader e degli investitori.

La nostra opinione sulla deviazione standard è che possa essere uno strumento utile quando viene utilizzata su un grafico di lungo termine che abbraccia per lo meno due anni di andamento del prezzo.

In questo caso l’indicatore ci aiuta concretamente a valutare l’andamento del prezzo nelle ultime settimane per capire se sia in atto un trend importante oppure no.

Detto questo, la deviazione standard nel suo senso tradizionale non ci aiuta granché. Può essere la base di indicatori utili come le Bande di Bollinger, che invece sono molto efficaci nel determinare il range all’interno del quale il prezzo di un certo strumento potrebbe oscillare.

Piuttosto riteniamo molto interessante la semi-deviazione, che eliminando le mosse rialziste del prezzo diventa uno strumento molto efficace con cui confrontare due strumenti finanziari e determinare quale dei due sia più rischioso. Non è un caso che la deviazione standard tradizionale sia applicata indistintamente in ogni campo della statistica, mentre la semi-deviazione è uno strumento specifico della fiananza.

Considerazioni finali

Abbiamo avuto modo di analizzare tutte le caratteristiche della deviazione standard. Abbiamo menzionato i suoi pregi, i difetti e abbiamo analizzato le opinioni dei maggiori esperti che si sono espressi sull’argomento. Il risultato è che si tratta di un’indicazione statistica rilevante quando viene applicata su tanti dati e su un periodo di tempo abbastanza lungo. In questo caso fornisce una buona indicazione della volatilità.

Come tutti gli indicatori e come tutte le analisi statistiche che possiamo effettuare su un grafico, la sola deviazione standard non è in grado di dirci tutto. Ma può essere utilizzata in combinazione con indicatori di trend e di momentum per costruire strategie integrate, e può altrettanto essere utilizzata nel trading algoritmico per costruire dei programmi in grado di valutare la volatilità del prezzo di un certo asset.

La semi-deviazione, invece, appare piuttosto sottovalutata. In molti casi si rivela più utile della deviazione standard nel fornire indicazioni concrete, ma la sua notorietà è decisamente inferiore. Se applicata con raziocinio, la semi-deviazione è un eccellente metodo per catalogare gli strumenti finanziari in diverse fasce di rischio.

FAQ

A cosa serve la deviazione standard?

La deviazione standard serve a rappresentare la distanza di una serie di numeri dalla loro media, in modo da capire quanto vicini o quanto lontani siano questi numeri tra gli uni e gli altri.

Perché si usa la deviazione standard nella finanza?

In campo finanziario la deviazione standard è considerata una misura del rischio. Più uno strumento finanziario tende ad avere grandi e frequenti oscillazioni, più la sua deviazione standard aumenta indicando uno strumento più difficile da prevedere.

Che differenza c’è tra deviazione standard e semi-deviazione?

La deviazione standard tiene conto di tutti i numeri di un collettivo statistico. La semi-deviazione, invece, considera solo quelli che si trovano al di sotto della media.

Che differenza c’è tra deviazione standard e scarto quadratico medio?

La deviazione standard non è altro che la radice quadrata dello scarto quadratico medio.

Che relazione c’è tra deviazione standard e volatilità?

Normalmente quando c’è più volatilità sui mercati finanziari la deviazione standard tende ad aumentare. Per questo la si considera un parametro che può fornire un’indicazione numerica della volatilità.

Scritto da

Imprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*. Direttore responsabile in carica della nota testata giornalistica a tema Crypto, Criptovaluta.it®, da Marzo 2023 direttore responsabile anche di Tradingonline.com®. È autore della omonima newsletter*. I suoi libri sono su Amazon Store e Google Books. Alessio Ippolito è apprezzato anche come investitore privato: è Popular Investor Champion riconosciuto su eToro.