Guide Azioni

Azioni Small Cap: Cosa sono? Migliori 25 dal BOOM SICURO!

Cosa sono le azioni Small Cap e come si sceglie quella più proficua? Elenco migliori azioni small-cap del 2025 – 25 titoli small cap dal botto assicurato!

Alessio Ippolito

Chief executive

Imprenditore digitale dal 2008, è CEO e Founder della ALESSIO IPPOLITO S.R.L., editore specializzato nella pubblicazione di progetti nel campo finanziario. Giornalista iscritto all'albo dal 22/02/2022*. Direttore responsabile in carica della nota testata giornalistica a tema Crypto, Criptovaluta.it®, da Marzo 2023 direttore responsabile anche di Tradingonline.com®. È autore della omonima newsletter*. I suoi libri sono su Amazon Store e Google Books. Alessio Ippolito è apprezzato anche come investitore privato: è Popular Investor Champion riconosciuto su eToro.

Scritto da

Chief executive

Why trust TradingOnline

Why trust TradingOnline

La nostra analisi approfondita e indipendente dei broker online analizza attentamente i dettagli per individuare e valutare le informazioni che gli investitori desiderano quando scelgono un conto di trading online.

- Oltre 3.000 fornitori di conti di investimento recensiti e valutati dagli esperti del team editoriale diretto da Alessio Ippolito dal 2012.

- Oltre 13 anni di esperienza complessiva nella scrittura di articoli su finanza e investimenti online.

- Test pratici del processo di finanziamento del conto, dei siti web dei fornitori e delle piattaforme di trading.

- Decine di criteri di valutazione oggettivi, imparziali e processo di revisione* rigoroso per garantire l’integrità editoriale.

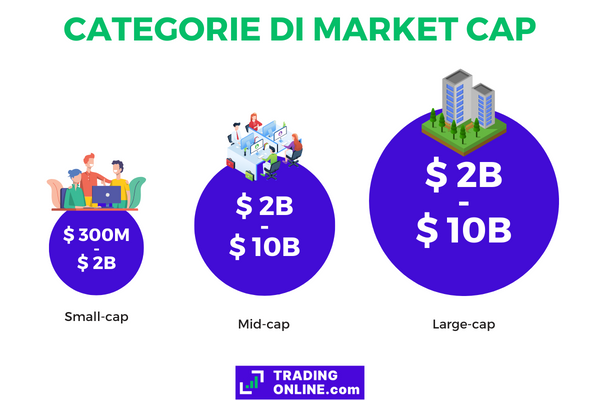

Le azioni small cap sono titoli di società con una capitalizzazione di mercato tra i 300 milioni e i 2 miliardi di dollari. Per quanto “piccole” se comparate con aziende come Apple, Tesla e Microsoft, si tratta comunque di società che hanno già dimensioni nettamente superiori a una qualunque piccola o media impresa al di fuori dei mercati azionari.

Le azioni small cap sono solitamente i titoli migliori tra cui andare a cercare le prossime grandi storie di successo. Non tutte le piccole società riusciranno a diventare le nuove Amazon, ma tutti i grandi colossi sono stati delle aziende molto più piccole in passato.

Chi investe con l’obiettivo di ricercare una forte rivalutazione del proprio capitale dovrebbe concentrare la sua ricerca di titoli azionari proprio su segmenti come questo. Il rischio è maggiore rispetto a quello delle value stocks, ma altrettanto più grande è il potenziale rendimento. Con un buon occhio per le società predisposte alla crescita, le small cap possono essere davvero degli ottimi investimenti.

In questa guida avremo modo di analizzare le migliori 25 azioni small cap scelte dagli analisti di TradingOnline.com®. Abbiamo selezionato questi titoli in base al valore intrinseco delle aziende, cercando di massimizzare la probabilità che questi titoli moltiplichino la quotazione nel corso dei prossimi 5-10 anni.

Un limite importante di questi titoli, a cui fare attenzione, è che non sempre broker e banche offrono la possibilità di investire su aziende meno capitalizzate. Per questo, nel corso della guida, saranno presentati anche alcuni dei migliori servizi per investire sulle società small cap.

Azioni small cap – Riassunto:

| 💰 Conviene investire | Sì |

| 🔥 Rischio | Alto |

| 💎 Ritorno potenziale | Molto alto |

| 📈 Migliori broker | Capital.com // eToro // FP Markets |

| 💡 Settori migliori | Fintech, AI, green economy |

| 🧐 Settori peggiori | Industriali, utilities, biotecnologie |

| 📊 Migliori da comprare | Vedi l’elenco |

Videocorso sulle migliori azioni small cap by TradingOnline.com

Top 25: migliori azioni small cap 2025

Gli investimenti in azioni small cap sono caratterizzati da un rapporto tra rischio e rendimento più aggressivo rispetto a quello dei titoli con una capitalizzazione di mercato maggiore. Sono titoli adatti per la ricerca di ten-baggers, il celebre termine coniato da Peter Lynch per definire i titoli che crescono di oltre 10 volte rispetto al prezzo di acquisto.

Proprio per via di questo profilo particolare tra rendimento e rischio, non è detto che questi 25 titoli diventeranno grandi azioni large-cap in futuro. Nessuno ha la sfera di cristallo e nessuno può garantire al 100% il successo in questo tipo di operazioni. Dall’altra parte, però, con una buona dedizione nella ricerca dei titoli è davvero possibile trovare opportunità importanti.

Il nostro modello di analisi si è concentrato soprattutto sul discounted cash flow e sui fondamentali delle aziende menzionate. I nostri consigli sono rivolti a chi cerca aziende che abbiano un reale valore intrinseco, non semplici opportunità speculative o meme stocks.

#1 – Udemy

| 📊 Ticker | NASDAQ: UDMY |

| 💡 Settore | E-learning |

| 🚀 Punto di forza | Crescita e margini elevati |

| 🧐 Punto di debolezza | Forte concorrenza |

Udemy è un marketplace di corsi online che ha riscosso già un grande successo internazionale dalle sue origini a oggi. Notoriamente è un sito dove si trovano ottimi corsi di formazione su qualunque skill, con prezzi accessibili e con un sistema di recensioni che premia i formatori migliori.

Dal momento che Udemy non è direttamente un produttore di corsi, è più simile al modello di business di eBay. Compratori e venditori si incontrano liberamente, dando alla società due propulsori per la crescita:

- Quando il formatore attira il cliente con un suo link per comprare il corso, Udemy trattiene una provvigione molto piccola ma guadagna un nuovo cliente;

- Quando è direttamente Udemy a suggerire il corso a un utente che poi lo acquista, l’azienda trattiene quasi il 50% del prezzo di vendita generando margini molto alti sul venduto.

Combinando le due cose si ottiene un’azienda che riesce a crescere e prosperare anche in momenti incerti per l’economia. Nella società di oggi, che ruota intorno alle competenze e al loro continuo aggiornamento, il mondo e-learning sta facendo registrare numeri in crescita vertiginosa. Il CAGR stimato da ReportLinker è del 14,22% annuo nel periodo 2022-2027.

La capitalizzazione di mercato molto piccola di Udemy non rende ancora giustizia a ciò che l’azienda potrebbe diventare negli anni. Inoltre si tratta di un titolo compatibile con la funzionalità RealStock di eToro -qui per il sito-, per cui su questa piattaforma lo si può acquistare senza costi di intermediazione.

#2 – HelloFresh

| 📊 Ticker | ETR: HFG |

| 💡 Settore | Food Tech |

| 🚀 Punto di forza | Crescita elevata, ottima reputazione |

| 🧐 Punto di debolezza | Margini ridotti |

Il mondo delle startup tedesche sta davvero facendo registrare numeri eccezionali. Dal boom delle società fintech come N26 fino a servizi come HelloFresh, che ha reinventato il modo di cucinare in una società impegnata ma che non rinuncia al cibo sano.

Il modello di business si basa sulla consegna a domicilio settimanale di ingredienti, dosati e adeguatamente preparati, per preparare ricette gourmet in pochi minuti direttamente a casa. Ogni utente può stabilire delle preferenze legate agli alimenti che preferisce o alle sue allergie, in modo che tutti siano sempre serviti da un servizio personalizzato.

HelloFresh unisce la genuinità del cibo preparato in casa, con ingredienti freschi e dosati, alla comodità di avere già tutto predisposto per una cottura veloce e adatta a chi ha poco tempo. Il servizio è già disponibile in tutte le principali nazioni europee e continua ad espandersi con una fitta rete di promozioni. Oltreoceano è già diventata il brand #1 di kit da pasto negli Stati Uniti.

#3 – Fiverr

| 📊 Ticker | NYSE: FVRR |

| 💡 Settore | Marketplace di servizi online |

| 🚀 Punto di forza | Ottimi margini, alta quota di mercato |

| 🧐 Punto di debolezza | Forte concorrenza |

Fiverr è un marketplace che mette in contatto chi offre e chi cerca servizi online. Questi spaziano dalle consulenze di marketing fino ai nutrizionisti, passando per il graphic design e ovviamente per lo sviluppo web. La quota di mercato di Fiverr è già molto considerevole, ma si ferma grossomodo al 6,6%.

Per quanto questa market share sia già sufficiente per decretare l’azienda uno dei maggiori casi di successo nel mondo dei marketplace di servizi freelance, è un numero che fa capire quanto potenziale ci sia ancora per un’espansione futura. Insieme a Upwork, sono i due principali candidati per acquisire gli altri marketplace nel corso del tempo e affermarsi come leader di settore.

Parliamo di un altro business con margini eccellenti, dal momento che Fiverr non deve assumere le persone che offrono servizi sul marketplace. Tutto si basa sul libero incontro tra domanda e offerta, con il brand che poi incassa una provvigione su tutti i pagamenti che avvengono all’interno della piattaforma. Dal momento che Fiverr fa da garante tra compratori e venditori, non conviene condurre le trattative fuori dal marketplace per evitare la provvigione.

Nel caso in cui si volesse rendere ancora più attraente un investimento su questo titolo, potrebbe essere interessante considerare un’operazione in leva 1:2 per raddoppiare le oscillazioni del capitale. Un broker eccellente per questo tipo di investimenti è Capital.com (qui per una demo gratuita), che da anni è ormai parte del nostro elenco di migliori piattaforme di trading online.

#4 – Deliveroo

| 📊 Ticker | LON: ROO |

| 💡 Settore | Food delivery |

| 🚀 Punto di forza | Crescita vertiginosa |

| 🧐 Punto di debolezza | Margini bassi, aspetto legale |

Deliveroo è una delle maggiori società nel settore della consegna a domicilio di ordinazioni dai ristoranti. Al pari di Delivery Hero e DoorDash, è uno dei colossi di questo settore: la differenza principale risiede nel mercato geografico, dal momento che Deliveroo si concentra soprattutto sul mercato anglosassone.

La consegna di cibo a domicilio è un settore interessante, soprattutto per il tasso di crescita estremamente alto. Già prima della pandemia era uno dei mercati con più competizione, ma con l’arrivo del lockdown è esponenzialmente aumentata la base di clienti. Anche ora che la pandemia è alle spalle, la domanda continua ad aumentare.

Da una parte è vero che i margini del settore sono relativamente bassi. L’azienda, quantomeno nel breve-medio termine, è tenuta a pagare dei corrieri in carne e ossa: nel lungo termine è comunque quasi sicuro che il modello di business di queste società si sposterà verso consegne robotizzate con droni su strada o via aria.

In ogni caso, già fino a questo momento la società si è dimostrata capace di produrre margini dal suo business principale. A pesare sul risultato netto di bilancio sono soprattutto i costi di marketing, come è normale che sia per le aziende in forte espansione con un numero importante di competitor. Altro rischio è l’intervento legale sulle condizioni lavorative dei corrieri, che potrebbe costringere l’azienda ad alzare i pagamenti o spendere di più in tutele per i lavoratori.

#5 – Joby Aviation

| 📊 Ticker | NYSE: JOBY |

| 💡 Settore | Trasporto aereo elettrico |

| 🚀 Punto di forza | Potenziale di crescita |

| 🧐 Punto di debolezza | Tecnologia ancora acerba |

Joby Aviation sta lavorando per realizzare un servizio di trasporto con elicotteri elettrici in grado di garantire la massima efficienza sugli spostamenti tra tratte medie. Per fare un esempio, la società ha già un ottimo riscontro con la sua tratta tra l’aeroporto JFK di New York e il centro di Manhattan.

Il vantaggio principale di questo metodo di trasporto è che non emette un forte rumore come i normali elicotteri. Questo consente un trasporto efficiente anche nei grandi centri abitati, volando al di sopra del traffico che rende lenti i trasporti su strada. Tra aeroporti e centri cittadini, per esempio, esiste già una domanda a cui non corrisponde un’offerta.

Per comprendere l’efficacia di questo sistema di trasporti, bisogna ricordare anche che al di fuori di Europa, Cina e Giappone le ferrovie ad alta velocità sono ancora molto rare. Questo significa che Joby non trova la concorrenza di treni in grado di competere per velocità ed efficienza con il suo modello.

Interessante anche il fatto di poter servire un segmento premium di mercato, tipicamente fatto di viaggiatori business o persone molto abbienti che possono scegliere questo “taxi del cielo” come alternativa a un elicottero privato. Anche in questo caso, comprando il titolo su eToro è possibile evitare completamente le commissioni di negoziazione.

#6 – Upwork

| 📊 Ticker | NASDAQ: UPWK |

| 💡 Settore | Marketplace per freelance |

| 🚀 Punto di forza | Margini alti, alta quota di mercato |

| 🧐 Punto di debolezza | Molti concorrenti |

Una regola d’oro del mondo degli investimenti insegna a diversificare, soprattutto quando si tratta di azioni small cap. Prima abbiamo parlato di Fiverr, mentre ora passiamo al suo più grande competitor Upwork. Le due società sono in competizione tra loro, ma hanno strutturato il servizio in maniera diversa e quindi possono coesistere come leader di settore.

Fiverr basa il suo modello sull’offerta: i freelance mettono a disposizione i loro servizi sotto forma di gig, cioè lavori sporadici. I clienti possono navigare tra i vari fornitori, leggere le recensioni dei clienti passati e prendere nota del prezzo -condiviso pubblicamente- di ogni gig. Per cui è il cliente che entra in contatto con un pacchetto “preconfezionato” dal fornitore.

Upwork ha invece strutturato la sua esperienza utente intorno alla domanda. I clienti devono descrivere il tipo di lavoro che cercano e il compenso che sono disposti a riconoscere, dopodiché i vari fornitori si candidano per accaparrarsi il lavoro. Tra i fornitori possono esserci anche agenzie e tra i lavori ci possono essere anche collaborazioni di lungo termine, mentre Fiverr si basa su singoli freelance e lavori occasionali.

#7 – Offerpad

| 📊 Ticker | NASDAQ: OPAD |

| 💡 Settore | Instant buyer immobiliare |

| 🚀 Punto di forza | Profittevole, in crescita |

| 🧐 Punto di debolezza | Business ciclico |

Offerpad è un instant buyer immobiliare, cioè una società che compra subito casa a chi lo richiede. Il prezzo a cui vengono comprato gli immobili garantisce all’azienda un margine di sicurezza, tale per cui questi possono poi essere venduti a un prezzo maggiore sul mercato oppure essere messi a rendita con un buon rendimento.

Il grande vantaggio di questo business è che la società può muovere rapidamente la sua liquidità, comprando e vendendo rapidamente gli immobili senza dover seguire un cantiere dall’inizio alla fine. Dall’altra parte, è importante notare che si tratta di un business ciclico in cui alcuni momenti sono migliori di altri.

Il problema della ciclicità, in ogni caso, sarà da porsi tra anni. Finché l’azienda ha ancora una piccola quota di mercato -gli instant buyers rappresentano meno del 2% delle compravendite immobiliari americane secondo la National Realtors Association– c’è ancora tutto lo spazio per selezionare le migliori operazioni tanto in crescita quanto in recessione.

Offerpad, al contrario di molte altre giovani aziende di questa lista e di molte smal-cap in crescita in generale, è anche già profittevole. L’azienda ha dato prova di poter generare flussi di cassa positivi con il suo business principale e il titolo è molto sottovalutato, stando ai nostri modelli matematici, rispetto al suo valore. Con FP Markets -qui per la demo gratis- è possibile anche esporsi alla crescita di questa società proteggendosi dall’andamento ciclico del mercato immobiliare, ad esempio andando short su un ETF di aziende che costruiscono immobili.

#8 – Rocket Lab

| 📊 Ticker | NASDAQ: RKLB |

| 💡 Settore | Agenzia aerospaziale privata |

| 🚀 Punto di forza | Enorme potenziale nel settore |

| 🧐 Punto di debolezza | Tecnologia ancora acerba |

Rocket Lab è una delle poche agenzie aerospaziali private che sono realmente in grado di mettere paura alla SpaceX di Elon Musk da un punto di vista tecnologico. Si tratta di un’azienda neozelandese con una forte trazione nel mondo dell’esplorazione spaziale, confermata dai tanti lanci di successo e dai tanti clienti che hanno già usato il servizio per i loro satelliti.

Nello specifico, Rocket Lab si concentra sul lancio di piccoli carichi nella bassa orbita terrestre. La sua principale rivale SpaceX, che invece al momento non è ancora quotata in Borsa, ha un business orientato piuttosto a grandi satelliti e viaggi interplanetari.

La domanda di lanci per la bassa orbita terrestre è in costante aumento, perché le reti di satelliti stanno diventando un metodo comune di gestire aspetti come le reti mobili per la connessione dei cellulari o rendere più preciso il tracking satellitare della posizione di persone e oggetti.

Mentre il suo business di lanci spaziali è già decollato, Rocket Lab sta anche lavorando sull’integrazione verticale. Nel corso del tempo sono stati aggiunti servizi di progettazione per i satelliti, ingegneria di componenti e così via. A poco a poco questa società sta accorciando la distanza tra la Terra e il resto dell’Universo, con prospettive economiche molto interessanti.

#9 – Coursera

| 📊 Ticker | NYSE: COUR |

| 💡 Settore | Formazione avanzata online |

| 🚀 Punto di forza | Crescita elevata, quota di mercato alta |

| 🧐 Punto di debolezza | Settore ancora agli albori |

Coursera è un marketplace di corsi online, ma non un marketplace qualsiasi. Questa società si specializza nei corsi universitari e nei master, tutte risorse formative avanzate preparate dalle migliori Università e accademie al mondo. Per fare un esempio concreto, chi lo desidera può prendere una laurea in Data Science presso il MIT o in Computer Science presso l’Università di Londra.

Non è strettamente necessario seguire un intero percorso di laurea online. Si possono seguire anche singoli corsi su abilità specifiche, ma sempre preparati da queste istituzioni di altissimo calibro. In questo modo chiunque, da qualunque parte del mondo, ha la possibilità di accedere alle migliori facoltà a una frazione del loro costo tradizionale.

Non solo questo rende le lauree di prestigio più accessibili e convenienti, ma è anche un business enorme: mano a mano che le persone prendono familiarità con questa nuova metodologia di accedere alla formazione superiore, il giro d’affari di Coursera cresce. Il valore c’è, bisogna soltanto attendere che il mercato ne prenda conoscenza in modo più capillare.

Come spesso accade con questo tipo di aziende, serve pazienza per attendere che il titolo mostri il suo vero potenziale. Nel frattempo, però, aprendo un account su eToro è già possibile comprarlo senza commissioni. Considerando la bassa capitalizzazione attuale dell’azienda, c’è molto spazio per la crescita.

#10 – EVgo

| 📊 Ticker | NASDAQ: EVGO |

| 💡 Settore | Stazioni di ricarica |

| 🚀 Punto di forza | Settore in forte espansione |

| 🧐 Punto di debolezza | Forte concorrenza |

Le stazioni di ricarica per i veicoli elettrici sono paragonabili alle stazioni di rifornimento del futuro. Con l’elettrico che continua a guadagnare quote di mercato, sempre più automobilisti hanno il problema di trovare posti in cui ricaricare le batterie dei loro veicoli elettrici.

In questo settore, che cresce a un CAGR del 30,28%, lo spazio per crescere è ancora enorme. EVgo è già una delle società più importanti del settore, specialmente negli Stati Uniti dove conta su 850 stazioni di ricarica rapida. L’obiettivo dell’azienda è quello di arrivare a triplicarne il numero nel corso dei prossimi 5 anni.

Il grande vantaggio di questo settore è che, una volta passata la capital expenditure necessaria per installare la stazione di ricarica, l’azienda continua a mieterne i profitti nel corso del tempo. Considerando che la vita utile di ogni stazione è molto lunga, il rendimento è più o meno garantito e ci sarebbe la possibilità di estenderlo con una campagna di acquisizioni. Competitor come Volta Inc, ad esempio, sarebbero un ottimo target per un’acquisizione.

#11 – Terran Orbital

| 📊 Ticker | NYSE: LLAP |

| 💡 Settore | Satelliti per raccolta di dati |

| 🚀 Punto di forza | Leader del segmento |

| 🧐 Punto di debolezza | Ancora non profittevole |

Terran Orbital è una società molto giovane, che offre servizi per la progettazione e il lancio di nanosatelliti e costellazioni di satelliti. Questa nicchia di mercato sta diventando sempre più grande, dal momento che offre soluzioni concrete a problemi scientifici e tecnologici che prima richiedevano infrastrutture molto complesse o non erano semplicemente realizzabili.

Grazie alle reti di satelliti, ad esempio, è possibile stabilire una connessione internet via satellite in grado di raggiungere ogni angolo del mondo, come nel caso di SpaceX. Si possono monitorare gli eventi climatici e i fenomeni naturali, si può tracciare la posizione di una nave o di un aereo, si possono creare sistemi di comunicazione tra luoghi remoti e così via.

Il settore è decisamente in espansione, e Terran Orbital ha dimostrato di essere molto capace nell’aggiudicarsi contrattri da clienti importanti. Segnaliamo a tal proposito che Capital.com -qui per provare la demo- è uno dei broker più convenienti in assoluto per investire sulla Borsa di Londra, grazie alla possibilità di comprare i CFD dei titoli con uno spread minimo e senza commissioni fisse.

#12 – ACM Research

| 📊 Ticker | NASDAQ: ACMR |

| 💡 Settore | Semiconduttori |

| 🚀 Punto di forza | Leader, profittevole |

| 🧐 Punto di debolezza | Business con dimensioni limitate |

ACM Research è una società che opera in un micro-settore molto specifico e nel quale è necessario un livello estremamente alto di tecnologia. Il suo business è infatti quello di sviluppare tecnologie per la produzione di microchip e altri semiconduttori. La produzione di microchip è un business estremamente complesso, nel quale poche aziende riescono a operare a livello mondiale, e che richiede macchinari altamente specializzati. ACM Research è leader nella fornitura di macchinari per la pulizia dei semiconduttori.

Può sembrare una questione minore, ma è essenziale per i microchip moderni che il processo di produzione includa un sistema di pulizia dei semilavorati. Non una pulizia qualunque, ma una in grado di rimuovere ogni minuscola impurità, garantendo così che il prodotto finale funzioni alla perfezione. I microchip moderni ospitano tecnologie nell’ordine dei nanometri al loro interno, per cui anche un singolo granello di polvere può causare un serio problema per la qualità del chip.

L’azienda è già profittevole e i suoi risultati di bilancio sono migliorati costantemente di anno in anno. I 74 milioni di dollari fatturati nel 2018 sono diventati 388 milioni nel 2022, con una crescita stellare che non sembra destinata ad arrestarsi nei prossimi anni. Considerata la piccola capitalizzazione della società, sembra davvero un ottimo titolo da comprare in questo momento.

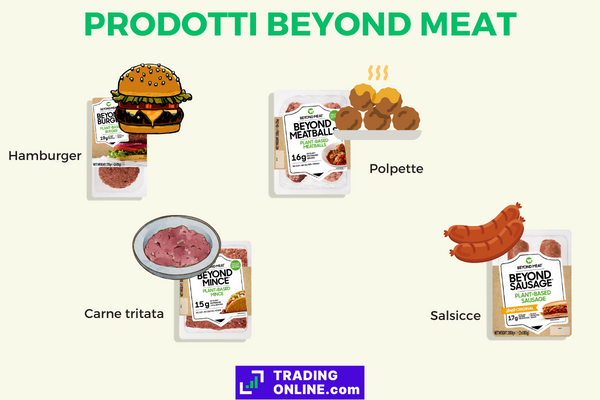

#13 – Beyond Meat

| 📊 Ticker | NASDAQ: BYND |

| 💡 Settore | Alimenti plant-based |

| 🚀 Punto di forza | Leader, settore in espansione |

| 🧐 Punto di debolezza | Ancora non profittevole |

Ritornando alla regola generale della diversificazione, Beyond Meat è il competitor principale di Tattooed Chef. Non solo, ma è anche il leader di settore con una capitalizzazione di mercato che supera di quattro volte la diretta rivale. Beyond Meat è conosciuta soprattutto per la sua forte capacità di ricerca e sviluppo, al punto da rendere quasi indistinguibili i suoi prodotti da quelli di vera carne.

Purtroppo, al momento, il vero problema dell’azienda sono i costi del venduto: i costi di produzione sono ancora troppo alti, perché la domanda non è ancora sufficiente a stimolare una filiera così efficiente da raggiungere la parità di prezzo con la carne tradizionale. Al momento questa è la sfida principale per l’azienda, che comunque è sulla strada giusta per arrivare davvero al mercato di massa.

Persino la celebre catena McDonald’s ha testato un panino con gli hamburger di Beyond Meat come opzione per i clienti vegetariani. Il McPlant non è stato un successo fino a qui, ma in gran parte lo si è dovuto alla sovrapposizione tra il lancio del panino e le restrizioni dovute alla pandemia. Con una forte capacità di innovare e di scalare i suoi affari, Beyond Meat è un’azienda da non sottovalutare.

#14 – BJ’s Restaurants

| 📊 Ticker | NASDAQ: BJRI |

| 💡 Settore | Ristorazione |

| 🚀 Punto di forza | Brand amato, in espansione |

| 🧐 Punto di debolezza | Settore a bassi margini |

BJ’s Restaurants è un marchio di ristoranti per famiglie che sta facendo sempre più parlare di sé. La catena può già contare su oltre 200 ristoranti aperti in 29 stati degli USA. Questo significa che esiste ancora un solido margine di crescita, sia negli States che al di fuori.

La forte brand reputation di BJ’s sta gradualmente trasformando questa catena in un punto di ritrovo di quartiere per le famiglie americane, che possono godersi l’atmosfera informale del locale e i suoi piatti pensati per la felicità dei bambini. I prezzi sono moderati e tutto il ceto sociale medio è un target potenziale dell’azienda.

Il format di questi ristoranti, che prevede persino birra fatta in loco, pizza e griglia, sposa tutti i tipi di gusti. Considerando la strada che il brand ha fatto fino a oggi, partendo dalla California, siamo piuttosto convinti che l’espansione nel resto degli USA e poi in Europa e Canada sia soltanto questione di tempo.

I margini non sono altissimi e il titolo tende a essere piuttosto stabile, ma approfittando di Capital.com -qui per registrarsi gratis- è possibile sfruttare la leva per aumentare le oscillazioni del capitale investito.

#15 – Turtle Beach

| 📊 Ticker | NASDAQ: HEAR |

| 💡 Settore | Accessori per il gaming |

| 🚀 Punto di forza | Settore in fermento |

| 🧐 Punto di debolezza | Forte concorrenza |

Le cuffie sono estremamente importanti per i gamer. Sentire gli avversari avvicinarsi significa guadagnare un vantaggio competitivo che, considerando quanto stia diventando competitiva questa attività, sempre più persone ricercano. Turtle Beach ha costruito il suo brand proprio per fornire le migliori cuffie possibili ai gamer di tutto il mondo.

L’azienda vende principalmente online, tagliando i costi di intermediazione e massimizzando i margini. Inoltre è conosciuta come una delle società più all’avanguardia per la tecnologia dei suoi accessori da gaming, che sono posizionati nel mercato premium ormai da oltre dieci anni.

Il mondo del gaming è sempre più un business. Dai tornei allo streaming, dal divertimento fino ai professionisti, c’è un mondo in espansione che trascina sempre più flussi di cassa nell’universo dei videogiochi. Turtle Beach è molto ben posizionata per approfittare di questo tipo di trend, ed è ormai ampiamente profittevole come dimostrato dai bilanci d’esercizio.

#16 – Malibu Boats

| 📊 Ticker | NASDAQ: HEAR |

| 💡 Settore | Accessori per il gaming |

| 🚀 Punto di forza | Settore in fermento |

| 🧐 Punto di debolezza | Mercato limitato |

Con un fatturato triplicato negli ultimi 5 anni, verrebbe da pensare che Malibu Boats sia una società tech. Invece, esattamente come sottolinea il nome, si tratta di un’azienda che produce imbarcazioni. Nello specifico, produce motoscafi ad alte prestazioni utilizzati soprattutto nei laghi e nei tratti di mare più vicini alla spiaggia.

Le Malibu Boats sono considerate uno status symbol per la classe americana medio-alta. Non si tratta di yacht di lusso, certo, ma questo permette all’azienda di produrre su scala e di avere un business che non funziona su ordinazione o su singole commesse. Grazie ai concessionari sparsi negli Stati Uniti, la società ha vendite regolari e più spazio per la raccolta di feedback dai clienti.

L’utile netto oscilla tra il 10% e il 20% del fatturato annuo, il che è piuttosto considerevole per una small cap nel settore manifatturiero. Il fatto che Malibu Boats sia già in grado di autofinanziarsi rende anche più sicuro un investimento su questo titolo. Complessivamente un piccolo gioiello del Russell 2000 da non perdere.

Una mossa intelligente è quella di registrarsi su eToro per poter investire sul titolo senza commissioni. Si tratta infatti di una società compatibile con la funzionalità RealStock, che elimina completamente i costi di intermediazione.

#17 – Solid Power

| 📊 Ticker | NASDAQ: SLDP |

| 💡 Settore | Batterie allo stato solido |

| 🚀 Punto di forza | Ottimo potenziale tecnologico |

| 🧐 Punto di debolezza | Ancora in fase pre-revenue |

Solid Power è una società molto interessante, che ha creato un elettrolita solido per le batterie al litio. Le batterie allo stato solido sono un’evoluzione delle attuali batterie agli ioni di litio, con vantaggi importanti sotto ogni punto di vista: maggiore autonomia, tempo di ricarica più rapido, più sicurezza e maggiore potenza. La differenza sostanziale tra i due tipi di batteria è proprio l’elettrolita, cioè la sostanza che sta tra i due poli: nelle normali batterie agli ioni di litio è liquido, mentre nelle batterie allo stato solido è totalmente solido o semi-solido.

Solid Power ha già chiuso un importante accordo di sviluppo congiunto con Ford e BMW, sviluppando il proprio elettrolita esattamente in base alle richieste di questi grandi produttori. Attualmente la società si trova nella fase in cui è già riuscita a sviluppare un prodotto vincente, e si sta occupando di scalare la produzione a livello commerciale per iniziare a vendere in tutto il mondo.

Un dettaglio importante dell’elettrolita sviluppato da Solid Power è che può essere utilizzato con le batterie sviluppate dal singolo produttore, oppure questo può pagare una commissione di licensing per utilizzarlo insieme al design di batterie complete realizzato da Solid Power. Questo permette alla società di vendere potenzialmente a chiunque, dalle piccole aziende OEMs ai colossi dell’automobilismo e dello stoccaggio energetico. E grazie a eToro (qui per aprire il conto demo gratis) è possibile comprare il titolo, ancora una volta, senza commissioni.

#18 – Wallbox

| 📊 Ticker | NYSE: WBX |

| 💡 Settore | Ricarica auto elettriche |

| 🚀 Punto di forza | Prodotto hi-tech, forte crescita |

| 🧐 Punto di debolezza | Settore ancora piccolo |

Wallbox è una società specializzata in installazioni domestiche per la ricarica delle auto elettriche. La normale presa di corrente di casa è in grado di ricaricare un’auto elettrica, ma i tempi sono nettamente superiori a quelli di una stazione come quelle di EVgo che abbiamo commentato in precedenza.

Il grande vantaggio di Wallbox è che si tratta di una startup molto efficace nella ricerca e nello sviluppo delle sue tecnologie, al punto che già oggi i prodotti sono estremamente competitivi in termini di prezzo e di tecnologia. Installare un dispositivo Wallbox in casa è molto semplice, e offre a tutti i proprietari di auto elettriche un sistema domestico per la ricarica rapida.

Chiaramente la piccola quota di mercato dei veicoli elettrici limita per il momento la crescita del business di Wallbox. Proiettando nel futuro il trend di adozione del full-electric, però, è piuttosto chiaro il potenziale che l’azienda potrebbe esprimere nel corso del tempo. Il suo vantaggio tecnologico nei confronti delle dirette rivali è molto significativo, per cui è altamente improbabile che nel breve-medio termine i concorrenti possano superare la posizione competitiva di Wallbox.

#19 – Under Armour

| 📊 Ticker | NYSE: UAA |

| 💡 Settore | Abbigliamento sportivo |

| 🚀 Punto di forza | Brand molto rispettato |

| 🧐 Punto di debolezza | Crescita ridotta |

Under Armour è uno dei brand più noti del mondo dell’abbigliamento sportivo. L’azienda non deve il suo successo soltanto alla notorietà del marchio, ma anche alla qualità dei prodotti che consente ad Under Armour di posizionarsi nel segmento premium senza compromettere la domanda da parte dei clienti.

Guardando alla capitalizzazione di mercato, si nota chiaramente il distacco rispetto a rivali come Nike e Adidas. Ma nel corso degli anni Under Armour è diventata sempre più competitiva e in grado di sottrarre vendite a questi colossi, mentre il settore dello sport e del fitness continuano a crescere a un CAGR molto interessante.

Dal momento che l’azienda opera già da tanti anni e ha un riconoscimento globale, è un investimento meno rischioso rispetto ad altri. Inoltre produce già un interessante utile netto, per cui non è in dubbio la sua capacità di essere profittevole. Un investimento per chi ha pazienza ed è disposto ad attendere che il frutto di un buon lavoro in un settore tradizionale -ma comunque in espansione- venga riconosciuto dal mercato.

Il prezzo attuale del titolo è molto interessante, e un ipotetico investimento è reso ancora più conveniente dalla possibilità di utilizzare FP Markets -qui per la demo- per fare hedging grazie ai CFD. Ad esempio, si potrebbe comprare Under Armour e vendere la sopravvalutata Lululemon per proteggersi contro fasi ribassiste generali del mercato.

#20 – Asos

| 📊 Ticker | LON: ASC |

| 💡 Settore | E-commerce di abbigliamento |

| 🚀 Punto di forza | Settore in forte crescita |

| 🧐 Punto di debolezza | Molti concorrenti |

Asos è un retailer online di abbigliamento, che insieme a Zalando e a Yoox gareggia per la supremazia del settore in Europa e non solo. Il tasso di crescita della società lascia poco spazio ai dubbi: gli utenti sono sempre di più e sempre più attivi, anche grazie ai prezzi molto moderati e alla vasta selezione del catalogo.

Uno dei punti interessanti di Asos è che non vende soltanto marche di terze parti, ma ha in stock anche prodotti a marchio proprio su cui può generare margini maggiori. I margini in generale, comunque, sono sempre piuttosto buoni nel mondo dell’abbigliamento; ancora di più online, dove grandi brand come Asos possono avere fortissimi sconti sulle quantità ordinate e servire ai clienti un’esperienza senza intermediari.

Il fatto che la società sia già profittevole contribuisce a rendere il titolo molto interessante, soprattutto vista la bassa capitalizzazione di mercato. Asos ha spazio per crescere e allo stesso tempo ha già risultati importanti, che migliorano di anno in anno.

#21 – Boohoo

| 📊 Ticker | LON: BOO |

| 💡 Settore | E-commerce di abbigliamento |

| 🚀 Punto di forza | Settore in forte crescita |

| 🧐 Punto di debolezza | Molti concorrenti |

Sulla stessa logica per cui ha senso investire sia in Fiverr che in Upwork, sia in Coursera che uDemy, le azioni Boohoo sono un modo per diversificare il rischio sugli e-commerce di abbigliamento. Se Asos si concentra soprattutto sull’offerta ampia di prodotti, Boohoo si focalizza soprattutto sul servire la nicchia di mercato dai 18 ai 30 anni.

I consumatori più giovani sono quelli che hanno più dimestichezza con gli acquisti online, per cui è ragionevole che questo segmento del mercato adotti servizi come Boohoo più in fretta. Inoltre è un target che spende molto in abbigliamento, e tende a seguire le mode che notoriamente sono di passaggio.

Boohoo ha fatto dei prezzi bassi e delle sue fantasie molto creative il principale punto di forza della sua crescita. Proseguendo a questo ritmo non dovrebbe essere difficile vedere il titolo moltiplicare il suo valore nel corso degli anni, soprattutto dal momento che ora la capitalizzazione di mercato non arriva ancora nemmeno a un miliardo di euro.

Interessante anche la possibilità di realizzare strategie di hedging, comprando questo titolo e magari vendendo allo scoperto il CFD di aziende d’abbigliamento con azioni sopravvalutate. Questo lo si può fare facilmente investendo in CFD con Capital.com, accedendo anche alla leva finanziaria fino a 1:5 su tutte le azioni negoziabili.

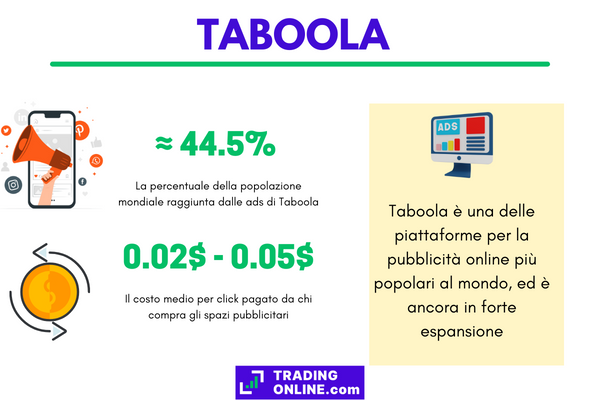

#22 – Taboola.com

| 📊 Ticker | NASDAQ: TBLA |

| 💡 Settore | Pubblicità online |

| 🚀 Punto di forza | Leader, settore in crescita |

| 🧐 Punto di debolezza | Ancora non profittevole |

Taboola è una società specializzata nel native advertising. Per un soffio nel 2020 è saltato l’accordo per l’acquisizione di Outbrain che avrebbe creato un colosso di questo tipo di pubblicità pressoché senza rivali degni di nota. Malgrado l’accordo non sia andato in porto, Taboola rimane saldamente leader del native advertising.

Per chi non conoscesse questo tipo di pubblicità, si tratta di una forma di promozione molto comune presso i quotidiani online e i blog di ogni genere. Alla fine dell’articolo vengono presentati dei “contenuti suggeriti”, che provengono appunto da inserzionisti. Taboola si occupa di mettere in contatto gli inserzionisti con i siti che ricevono molto traffico e hanno spazi pubblicitari a disposizione.

Con un fatturato che supera il miliardo di euro, Taboola è decisamente ben posizionata per essere un titolo sottovalutato. Il fatturato è quasi uguale alla capitalizzazione di mercato nel momento in cui scriviamo, qualcosa di molto strano per una società tech e in crescita che occupa anche la posizione di leader nel suo mercato.

#23 – NEL Hydrogen

| 📊 Ticker | FRA: D7G |

| 💡 Settore | Idrogeno |

| 🚀 Punto di forza | Settore in estrema crescita |

| 🧐 Punto di debolezza | Difficoltà tecnologiche |

Come abbiamo descritto nella guida alle azioni legate all’idrogeno, il potenziale dell’idrogeno verde come forma di energia rinnovabile e sostenibile è uno dei trend più interessanti da seguire in questo momento. Si tratta di un gas che può essere prodotto a partire da energia rinnovabile e acqua, conservando l’energia in una forma che permette poi di utilizzarla nel momento in cui è necessaria.

Già oggi, l’idrogeno verde è ampiamente utilizzato per alimentare i muletti industriali e i generatori d’emergenza. Nel corso dei prossimi anni, però, ci si aspetta che questa forma di energia possa arrivare ad alimentare sempre più treni, impianti di riscaldamento, imbarcazioni e persino aeroplani. Visti i forti incentivi alla produzione che stanno arrivando sia dal governo americano che dall’Unione Europea, nei prossimi anni si attende una forte espansione di questo settore. In tutto questo, NEL Hydrogen è una delle società posizionate meglio per trarre vantaggio di questo trend emergente.

NEL Hydrogen fa parte delle società incluse nel servizio RealStock di eToro – qui per provarlo – e dunque non si pagano commissioni anche in questo caso. Interessante il fatto di poter investire su una società di questo genere mentre la sua capitalizzazione di mercato si aggira ancora al di sotto del miliardo di dollari.

#24 – SmartRent

| 📊 Ticker | NYSE: SMRT |

| 💡 Settore | Domotica |

| 🚀 Punto di forza | Leader, settore in crescita |

| 🧐 Punto di debolezza | Ancora non profittevole |

SmartRent è leader nella produzione e nell’installazione di sistemi di domotica operabili su scala. Centinaia di sensori, termostati, serrature, luci e citofoni sono compatibili con i sistemi dell’azienda e in questo modo la gestione domotica diventa efficiente a qualsiasi livello.

Il business di SmartRent non è quello di vendere direttamente il sistema all’utente finale. La società si rivolge soprattutto ad aziende che costruiscono grandi progetti immobiliari, hanno portafogli di immobili a reddito o quantomeno si occupano a un buon livello di amministrazione condominiale.

L’idea è quella di fornire a interi edifici -da un condominio fino a un grande resort turistico- un unico sistema intelligente per la gestione della domotica. I prezzi sono molto competitivi se confrontati con i diretti concorrenti, e al momento quasi nessuna società è in grado di fornire sistemi domotici operabili sulla stessa scala di SmartRent.

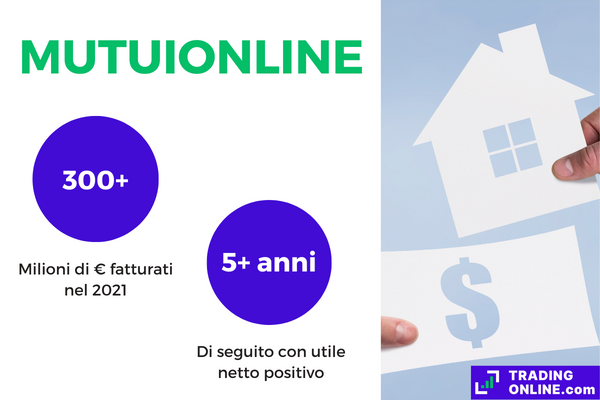

#25 – MutuiOnline

| 📊 Ticker | BIT: MOL |

| 💡 Settore | Finanza online |

| 🚀 Punto di forza | Leader, margini elevati |

| 🧐 Punto di debolezza | Solo mercato italiano |

Il nostro elenco si conclude con una società italiana, che si occupa di realizzare e promuovere marketplace con cui confrontare diversi servizi finanziari. Tra i brand di MutuiOnline SpA troviamo MutuiOnline.it, Segugio.it e TrovaPrezzi.it.

Tutti questi business funzionano nello stesso modo: il cliente può confrontare le offerte di diverse banche, assicurazioni o negozi online. Quando clicca su una di queste offerte e poi completa un acquisto, MutuiOnline riceve una provvigione dalla banca o dall’assicurazione a cui ha inviato il cliente.

Questo modello di business, noto come affiliate marketing, permette all’azienda di operare al di sopra delle parti e di essere riconosciuta dai consumatori come un brand di fiducia per aggregare le diverse proposte per mutui, prestiti, assicurazioni e acquisti online. In Italia non c’è un gruppo che possa realmente fare concorrenza alle dimensioni di MutuiOnline, ma il fatto di operare solo in Italia è anche il limite più grande per la crescita futura dell’azienda.

Dove comprare azioni small cap

Oltre a scegliere con cura le azioni su cui investire, è importante scegliere con cura anche il broker con cui farlo. Ci sono centinaia di intermediari finanziari tra cui scegliere, ma non tutti sicuri e convenienti nello stesso modo. La redazione di TradingOnline.com® ha selezionato i broker più affidabili, facili da usare e meno onerosi con cui noi stessi compriamo azioni.

I broker consigliati ad oggi sono quelli riportati nella tabella sottostante:

FP Markets – Visita la piattaforma;

eToro – Visita la piattaforma;

Capital.com – Visita la piattaforma;

Skilling – Visita la piattaforma;

Trade.com – Visita la piattaforma;

Bitpanda – Visita la piattaforma.

Teniamo a precisare che l’elenco di broker raccomandati è in costante aggiornamento, in base al cambiamento delle condizioni offerte da banche e broker online.

Azioni small cap: considerazioni finali

Le azioni small cap sono migliaia, e in mezzo a queste si celano le prossime storie di successo come Amazon, Microsoft e Apple. Non è facile capire quali titoli abbiano il potenziale per rivalutarsi così tanto come hanno fatto queste aziende, ma è certamente possibile restringere molto il campo facendo attenzione ai numeri di bilancio e alle prospettive di ogni azienda.

Specialmente nella fascia di capitalizzazione tra 1 e 2 miliardi di dollari si trovano spesso società già affermate, in forte espansione, che nel corso di 5-10 anni possono diventare delle realtà molto importanti. Detto questo, è sempre importante ricordare che investire in small cap significa comprare titoli più volatili e potenzialmente più rischiosi rispetto alle società più capitalizzate.

I 25 titoli che abbiamo esaminato nel corso della guida hanno tutte le carte in regola per essere dei buoni investimenti a lungo termine. L’altra regola generale degli investimenti in small cap è appunto la necessità di essere pazienti per dare al tempo a ogni azienda di esprimere il suo pieno potenziale.

FAQ: Domande e risposte frequenti sulle azioni small cap

Cosa si intende per azioni small cap?

Le azioni small cap sono generalmente considerate società con una capitalizzazione di mercato superiore ai $300 milioni ma inferiore ai $2 miliardi.

Quali sono le migliori azioni small cap italiane?

Delle interessanti small cap italiane sono MutuiOnline, Technogym e Alerion CleanPower.

Conviene investire in azioni small cap?

Le azioni small cap hanno un forte potenziale di crescita nel corso del tempo, per cui sono tipicamente considerate degli ottimi investimenti su un orizzonte di lungo termine.

Qual è il miglior broker per investire in azioni small cap?

Un ottimo intermediario per investire in azioni small cap è eToro, dal momento che migliaia di titoli poco capitalizzati sono compatibili con la funzione RealStock. Questi titoli possono essere negoziati senza pagare commissioni sugli eseguiti, a prescindere dal volume.

Quali sono i migliori ETF di azioni small cap?

Un ottimo ETF per le azioni small cap è

SPDR MSCI USA Small Cap Value Weighted UCITS ETF. Si tratta di un ETF che investe in tutte le azioni small cap americane considerate value stocks, così da evitare rischi eccessivi.

Quali sono i principali indici di azioni small cap?

Il Russell 2000 e il Russell 3000, che comprendono rispettivamente le duemila e le tremila azioni americane più capitalizzate, sono tipicamente considerati indici che riflettono l’andamento delle azioni small cap.

I 5 Migliori ETF Cina per Investire nel 2026

I 5 Migliori ETF Oro del 2026 pe Investire in Gold

Comprare azioni Eni: Conviene oggi? Analisi e Previsioni

IQ Option è Sicuro e Legale? Opinioni e Recensioni 2026

I 5 Migliori ETF Tecnologia del 2026 per Investire

Instant Funding Prop Truffa? Opinioni e Recensioni 2026

Skilling: Come funziona? Pro, Contro – Opinioni e recensioni 2026

Trading Online: Cos’è, come funziona e come iniziare da Zero nel 2025

I 10 Migliori Corsi Trading Online 2026 Gratuiti / Pagamento

Come diventare trader da principiante a professionista nel 2025

I 7 Migliori Corsi Forex Gratuiti ed a Pagamento del 2026

Vivere di Trading è Possibile? Capitale Minimo e Spunti 2025

Migliori Piattaforme Trading Online: Top 10 di Marzo 2026

Trading Online Opinioni e Recensioni: Ecco perchè non è una truffa…

Capital.com: Truffa o Affidabile? Recensione e Opinioni 2026

Migliori Piattaforme Trading Online: Top 10 di Marzo 2026

Le 7 Migliori Piattaforme Criptovalute a Febbraio 2026

FP Markets è Sicuro e Affidabile? Recensioni 2025

I 5 Migliori Broker Forex 2025 Sicuri, Affidabili e Italiani

Investimenti Sicuri a breve, medio e lungo termine

Vendita allo Scoperto: Cos’è, come funziona e come fare trading short selling

-

Guide sul Trading Online 7 Luglio 2025

Guide sul Trading Online 7 Luglio 2025Trading Online: Cos’è, come funziona e come iniziare da Zero nel 2025

-

Guide sul Trading Online 14 Gennaio 2026

Guide sul Trading Online 14 Gennaio 2026I 10 Migliori Corsi Trading Online 2026 Gratuiti / Pagamento

-

Guide sul Trading Online 23 Giugno 2025

Guide sul Trading Online 23 Giugno 2025Come diventare trader da principiante a professionista nel 2025

-

Guide Forex 15 Gennaio 2026

Guide Forex 15 Gennaio 2026I 7 Migliori Corsi Forex Gratuiti ed a Pagamento del 2026