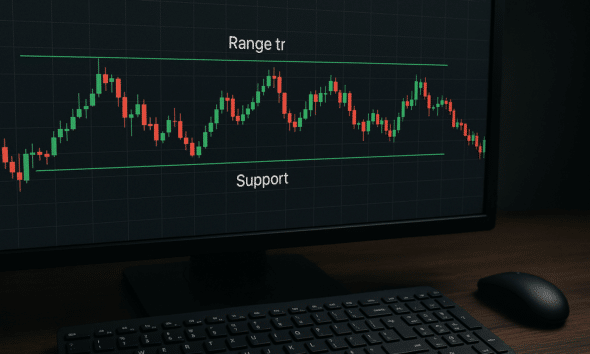

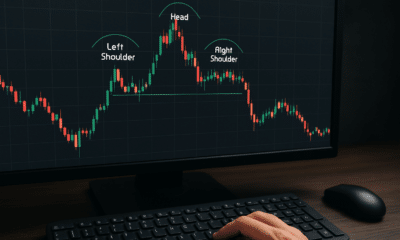

Cosa sono, come funzionano e si leggono i punti di Pivot per il trading online? In questa guida vediamo insieme tutte le caratteristiche dei Pivot Point,...

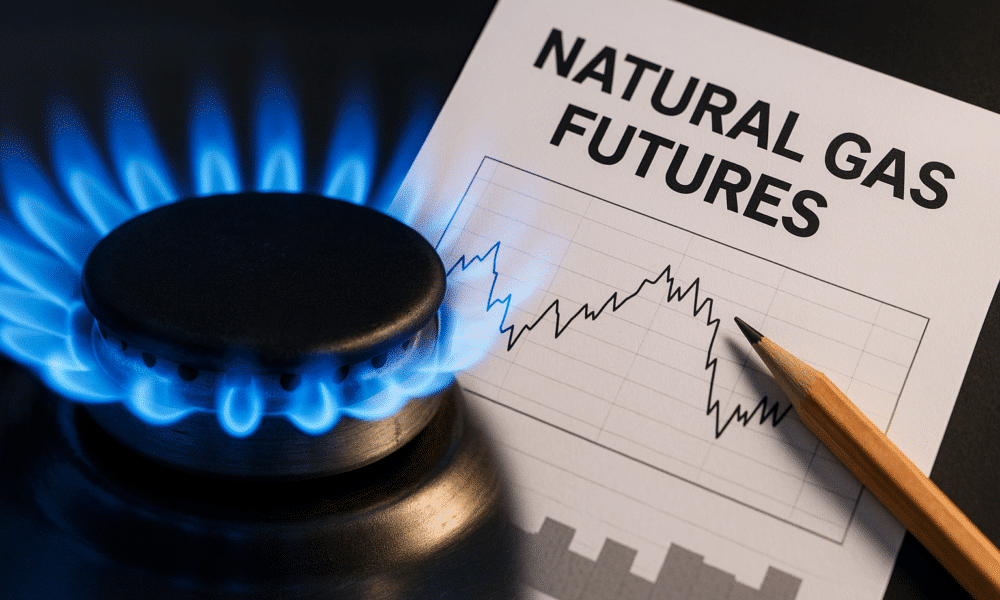

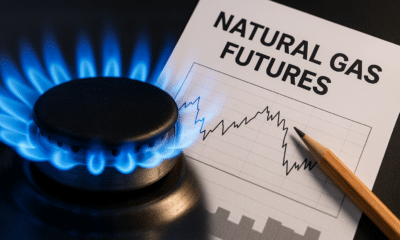

Cosa sono i futures sul gas naturale: guida completa sul loro funzionamento e lista ai migliori contratti future sul gas.

Tutto quello che devi sapere sulla nuova legge di bilancio 2023 in tema di regolamentazione delle criptovalute in tema di fiscalità. Ecco quanto si paga nel...

Comprare azioni UniCredit conviene ad oggi? Il titolo ha segnato un +20,60 (57,67%) su base annua (ad oggi). Scopriamo l'analisi degli esperti, le prospettive future ed...

La nostra redazione ha elaborato un'analisi completa sul titolo ISP, spiegando come comprare azioni Intesa Sanpaolo. Conviene investire oggi, con una performance a +1,27 (35,49%) su...