News

La BCE indugia sui bond francesi: Lagarde schiva le domande, ma un intervento sembra improbabile

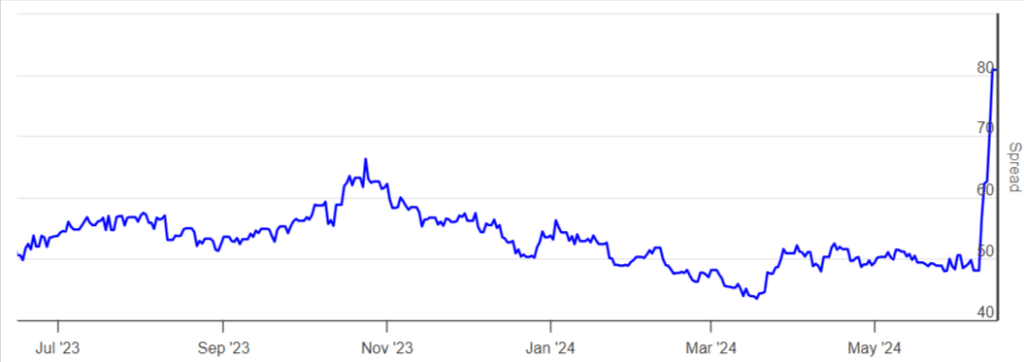

Le obbligazioni francesi saranno ancora una volta al centro dell’attenzione dei mercati quando apriranno i mercati domattina, soprattutto dopo che la Banca Centrale Europea non ha fornito delle risposte chiare alle sue idee per fronteggiare il calo drastico delle quotazioni dei bond francesi. Si teme che nel caso in cui la BCE non intervenga, il contagio potrebbe passare ad altre obbligazioni governative europee e causare una crisi del debito. Questo è lo scenario peggiore, ma non uno scenario improbabile: dopo la vittoria elettorale di Le Pen alle europee e le dimissioni di Macron, i mercati hanno iniziato ad avere paura per una politica economica che potrebbe trascinare il paese in una situazione difficile.

Il programma economico di Marine Le Pen prevede un aumento importante della spesa pubblica, essenzialmente una visione opposta a quella di Milei in Argentina: più tutele per i lavoratori, aumenti dei salari, introduzione di sussidi per l’acquisto di energia e maggiore protezionismo. Una delle misure più pericolose è quella che riguarda le pensioni, per le quali si prospetterebbe tanto un aumento degli assegni quanto un allentamento delle condizioni necessarie per poter andare in pensione. Considerando che il debito pubblico francese è andato incontro a un downgrade ancora prima delle elezioni, proprio per via dell’indebitamento in crescita e della difficoltà nel passare riforme di austerità, i problemi per le obbligazioni francesi potrebbero essere appena iniziati.

Lagarde schiva le domande, BCE prudente

Quando è stato chiesto direttamente a Christine Lagarde se la Banca Centrale Europea stesse considerando un intervento, la presidente ha preferito schivare la domanda. Nel frattempo altri cinque membri del comitato sulla politica monetaria della BCE ritengono che non ci sia fretta e che per il momento la situazione non sia così grave da richiedere un intervento immediato. Nel caso in cui la BCE ritenesse che il debito francese stia diventando pericolosamente svalutato, potrebbe utilizzare uno dei suoi meccanismi anti-frammentazione per comprare obbligazioni e migliorare le condizioni del mercato. Un intervento di questo genere avrebbe quasi certamente un effetto calmante anche per la volatilità che si sta riscontrando sugli altri bond europei.

Il premio per il rischio delle obbligazioni francesi, misurato in termini di spread rispetto ai Bund tedeschi, è al suo punto più alto da 13 anni a questa parte. L’ultima volta in cui si era toccato questo livello era il 2011, nel bel mezzo della crisi finanziaria dell’Eurozona. Per il momento, Christine Lagarde si è limitata a commentare che l’unica priorità della BCE è quella di riportare il tasso di inflazione sotto controllo -come a indicare che le oscillazioni dei bond francesi in questi giorni non rientrano tra le problematiche di cui la banca centrale intende farsi carico.

Settimana critica per i bond europei

Questa settimana i mercati potrebbero iniziare a comportarsi in un modo diverso, evidenziando dei segnali di fiducia dopo i fatti della settimana scorsa. La stessa cosa si è già verificata dopo le elezioni in India e in tanti altri paesi, in un anno che vedrà la maggior concentrazione di elezioni nel mondo dell’ultimo ventennio. Esiste la possibilità che i mercati vedano i fondamentali di lungo termine dell’economia francese come un’ancora di salvataggio, ma esiste anche la possibilità che i mercati temano un nuovo downgrade dopo l’instabilità politica manifesta di questi giorni e soprattutto con lo spettro di un programma economico di Le Pen che aumenterebbe la spesa pubblica sociale in modo considerevole. Pesa anche il fatto che tutti i partiti di sinistra abbiano deciso di unirsi tra loro, rendendo ancora più improbabile una vittoria elettorale di Macron.

News

Apple: Tata rileva il 60% da Pegatron per le fabbriche iPhone in Cina. Presto annunciato l’accordo

Arriva l’accordo per Tata: entra al 60% nella fabbrica di Pegatron degli iPhone Apple.

Tata chiude un accordo con Pegatron, per entrare al 60% nella fabbrica di produzione di iPhone in India. È questo quanto riporta Yahoo Finance, che cita fonti informate dei fatti che però preferiscono rimanere anonime. In un anno topico per il gruppo di Cupertino, è Tata a condurre le danze, acquisendo almeno – secondo le voci che stanno circolando in queste ore – il 60% delle operazioni. Non sono chiari per il momento i dettagli finanziari dell’operazione. Né Tata né Pegatron hanno commentato pubblicamente l’accordo e mancano anche eventuali commenti da parte di Apple.

I due gruppi stavano discutendo, sempre secondo rumors di fonti anonime, di un possibile passaggio di mano delle operazioni già dallo scorso aprile, secondo quello che ai tempi fu uno scoop di Reuters. L’accordo sarebbe stato già annunciato internamente e dovrebbe essere rivelato in settimana ufficialmente.

I grandi movimenti delle supply chain mondiali

La notizia si inserisce all’interno di un trend più ampio di diversificazione delle supply chain per diversi dei grandi gruppi dell’elettronica consumer su scala mondiale, con un parziale, lento ma inesorabile allontanamento dalla Cina. Pegatron, che conduceva in solitaria le operazioni in India, non è però il primo dei gruppi che fa marcia indietro rispetto al suo impegno con Apple.

Sarà interessante valutare l’ingresso di Tata, che è uno dei gruppi più importanti del mondo e sarà in competizione diretta in India anche con Foxconn, gruppo che fa parte della supply chain di Apple sia in Cina sia appunto in India.

Movimenti che sono frutto anche dei ripetuti attriti politici e economici tra Cina e Stati Uniti che rischiano di lasciare in una posizione complicata tutti quei gruppi che negli anni hanno finito per fare della Cina il loro unico fornitore. Vedremo se, come e quando si allargherà la posizione di Apple in India.

News

Walt Disney punta sull’intelligenza artificiale e costituisce un gruppo ad hoc

Per crescere è necessario puntare all’intelligenza artificiale. Per questo Walt Disney ha deciso di creare una divisione apposita per sfruttarla al massimo.

Walt Disney scommette sull’intelligenza artificiale. L’azienda sta formando un nuovo gruppo per coordinare l’uso delle tecnologie emergenti – tra le quali rientrano l’AI e la realtà mista -, in modo da poter esplorare il loro uso all’interno delle divisioni di cinema, televisione e parchi a tema.

A guidare il nuovo Office of Technology Enablement sarà Jamie Voris, che in passato, in qualità di chief technology officer di Walt Disney, ha lavorato allo sviluppo dell’app Disney per il dispositivo di realtà mista Apple Vision Pro. A prendere il posto di Voris come CTO ci sarà Eddie Drake.

Alan Bergman, copresidente della Disney Entertainment, ha spiegato che il ritmo e la portata dei progressi nell’IA e della realtà estesa (XR) sono profondi e continueranno ad avere un impatto sulle esperienze dei consumatori, sugli sforzi creativi e sulle attività per gli anni a venire, rendendo fondamentale che Disney esplori le entusiasmanti opportunità e affronti i potenziali rischi. Bergman sottolinea come la creazione di questo gruppo sottolinei la volontà di farlo.

Walt Disney, un gruppo per l’intelligenza artificiale

La nuova unità che verrà istituita all’interno di Walt Disney si concentrerà su alcune aree tecnologiche in rapida evoluzione, come l’intelligenza artificiale e la realtà mista, che fonde i mondi fisico e digitale. Il compito della nuova divisione non si focalizzerà unicamente su singoli lavori, ma cercherà di fare in modo che i progetti di tutta l’azienda si adattino alla sua strategia più ampia.

L’Office of Technology Enablement, che viene lanciato con un team di leadership principale, dovrebbe crescere fino a circa 100 dipendenti.

Varie divisioni all’interno della Disney stanno esplorando applicazioni per la realtà aumentata, che colloca elementi digitali nel mondo reale; la realtà virtuale, che immerge l’utente in un ambiente simulato; e la realtà mista, che combina entrambi. Disney ha costruito competenze in tutta l’organizzazione per capitalizzare la tecnologia emergente.

Ad esempio, Kyle Laughlin, un veterano dell’azienda con un background in realtà aumentata e virtuale e intelligenza artificiale, è tornato in azienda a marzo come vicepresidente senior di ricerca e sviluppo per Walt Disney Imagineering, la forza creativa dietro le attrazioni del parco a tema del gruppo.

News

Warren Buffett cede 100 milioni di azioni Apple

Warren Buffett ha ceduto qualcosa come 100 milioni di azioni Apple. Al momento Berkshire Hathaway ha una liquidità record di 325,2 miliardi di dollari.

Warren Buffett continua con il piano delle dismissioni delle partecipazioni detenute da Berkshire Hathaway. La holding, infatti, ha ridotto la partecipazione in Apple e ha aumentato ulteriormente la propria liquidità, che adesso è arrivata al livello record di 325,2 miliardi di dollari.

Da segnalare, ad ogni modo, che Berkshire Hathaway ha registrato un calo del 6% dell’utile operativo, dovuto in gran parte all’aumento delle passività assicurative, tra cui quelle per l’uragano Helene, e alle perdite valutarie dovute al rafforzamento del dollaro statunitense. I numeri sono stati negativi nonostante la migliore redditività della compagnia assicurativa per auto Geico, dove le richieste di risarcimento sono diminuite e le spese determinate dagli incidenti sono risultate essere in calo. Buone notizie anche dal fronte della ferrovia BNSF, i cui profitti sono aumentati e da Berkshire Hathaway Energy, dove le spese operative sono diminuite.

La società guidata da Warren Buffett ha comunicato di aver ceduto 100 milioni di azioni Apple, pari al 25% dei titoli che aveva in portafoglio durante l’estate. In questo momento in portafoglio la holding ha 300 milioni di titoli. Complessivamente Buffett ha ceduto 600 milioni di azioni della società che produce gli iPhone: continua, ad ogni modo, ad essere la più grande partecipazione azionaria di Berkshire Hathaway.

Le altre cessioni effettuate da Warren Buffet

Tra le cessioni che Warren Buffett ha effettuato era compresa anche un’ampia partecipazione in Bank of America.

Nel corso del mese di maggio Buffett aveva spiegato che si aspettava che Apple potesse rimanere il più importante investimento di Berkshire Hathaway: la vendita ha una motivazione fiscale. L’aliquota fiscale del 21% sui guadagni, con ogni probabilità, è destinata ad aumentare.

L’utile operativo delle aziende che fanno capo alla holfing guidata da Buffett è sceso a 10,09 miliardi di dollari, o circa 7.019 dollari per azione di classe A, dai 10,76 miliardi di dollari dell’anno precedente.

L’utile della sottoscrizione assicurativa è diminuito del 69%, ammaccato dall’aumento dei reclami, dai 565 milioni di dollari di perdite da parte di Helene e da un accordo giudiziario fallimentare relativo all’ormai chiuso fornitore di talco Whittaker Clark & Daniels.

Questo ha più che compensato un quasi raddoppio del profitto di sottoscrizione a Geico.

Berkshire ha anche proiettato da 1,3 miliardi di dollari a 1,5 miliardi di dollari di perdite al lordo delle imposte nel quarto trimestre a causa dell’uragano Milton, che ha colpito la Florida in ottobre.

L’utile netto è stato di 26,25 miliardi di dollari, o 18.272 dollari per azione di classe A, rispetto a una perdita di 12,77 miliardi di dollari, o 8.824 dollari per azione, di un anno prima, quando il calo dei prezzi delle azioni ha ridotto il valore degli investimenti di Berkshire.

News

PepsiCo, a New York rigettata la causa sull’inquinamento dell’ambiente

A New York è stata rigettata la causa contro PepsiCo, accusata di inquinare l’ambiente con le sue bottiglie di plastica.

PepsiCo vince a New York. È stata, infatti, rigettata la causa che vedeva imputata l’azienda di un’accusa particolarmente pesante: inquinare l’ambiente con degli imballaggi in plastica monouso. Il giudice ha aspramente criticato Letitia James, procuratore generale dello Stato, per aver portato avanti il caso.

Emilio Colaiacovo, giudice della Corte Suprema dello Stato di Buffalo, ha preso una posizione ben precisa, sostenendo che Letitia James non è riuscita a dimostrare che PepsiCo abbia creato un disturbo pubblico e che avrebbe dovuto avvertire i consumatori sui rischi per la salute e l’ambiente della plastica dei suoi brand.

Nel corso del mese di novembre 2023, James ha fatto causa alla PepsiCo e alla sua divisione Frito-Lay cercando di dimostrare che il colosso delle bibite avrebbe messo a repentaglio l’approvvigionamento idrico di Buffalo producendo il 17% dei rifiuti di plastica che erano stati trovati nel fiume Buffalo.

Secondo James, PepsiCo avrebbe ingannato il pubblico sui loro sforzi per combattere l’inquinamento da plastica.

PepsiCo, la causa è stata rigettata

Il giudice, però, non è stato dello stesso parere del procuratore generale, ritenendo che sarebbe stato contrario ad ogni norma di giurisprudenza consolidata punire PepsiCo. Sono, infatti, le persone che consumano la bevanda ad ignorare le leggi che proibiscono di gettare dei rifiuti.

Tra l’altro James ha ignorato il rifiuto di una corte d’appello del 2023 di ritenere Sturm Ruger responsabile quando i criminali usano le sue pistole. Il predecessore di James, Eliot Spitzer, aveva portato avanti quel caso.

La causa di James è una delle tante portate avanti dai governi statali e locali e dei gruppi ambientalisti contro le aziende che utilizzano la plastica. La contea di Los Angeles ha intentato una causa simile contro PepsiCo e Coca-Cola sul loro imballaggio in plastica monouso.

Ricordiamo che i marchi di PepsiCo includono Cheetos, Cracker Jack, Doritos, Fritos, Gatorade, Lay’s, Lipton, Mountain Dew, Ocean Spray, Pepsi, Quaker, Ruffles e Tostitos.

News

Trimestrali Amazon: ricavi a 158,9 miliardi, sopra aspettative. Apple tiene.

Apple e Amazon presentano le trimestrali. Per il gruppo fondato da Jeff Bezos è un ottimo risultato. Cupertino tiepida.

Trimestrali di fuoco per Amazon, con il titolo $AMZN che in after hours recupera il 5% dopo una giornata terribile per quasi tutto il comparto azionario tech negli Stati Uniti. Il gruppo ha fatto registrare una revenue di 158,9 miliardi contro il 157,29 del consenso degli analisti. EPS a 1,43$ contro un ben più modesto 1,16$ delle aspettative. Sono tra le migliori trimestrali di questo ciclo, che trovano inoltre una prateria davanti per il rialzo del titolo, dopo che Amazon aveva chiuso a quasi -4% durante i normali orari di scambio.

A scatenare l’entusiasmo dei trader tardivi anche le proiezioni per il prossimo trimestre, con un range dichiarato dall’azienda che va dai 181,5 miliardi di dollari fino ai 188,5 miliardi di dollari, anche questo superiore a quanto avevano previsto gli analisti. Buone anche le previsioni sull’operating income, con l’azienda che punta ai 20 miliardi.

Sono arrivate poco dopo anche le trimestrali di Apple, con il gruppo che come previsto soffre in Cina ma che recupera ampiamente in altri comparti e che fa registrare delle ottime performance per iPhone, prodotto di punta dell’azienda e che complessivamente era la maggiore fonte di preoccupazione per le performance del gruppo, che dovranno comunque essere confermate nel corso dei due prossimi trimestri, storicamente più importanti per questa tipologia di prodotti.

Tech respirano: Amazon è ok

Dopo il profondo rosso del mercato oggi a fronte di trimestrali tutto sommato ok anche per Google e Meta, arriva Amazon a offrire un buono spunto per il rimbalzo, che dovrà però essere confermato dalle performance del titolo domani, quando i mercati avranno avuto tutto il tempo di metabolizzare i dati arrivati pochi minuti fa.

Per l’azienda fondata da Jeff Bezos un trimestre da ricordare, date anche le condizioni generali del mercato, le preoccupazioni per una domanda dei consumatori che potrebbe sbattere contro la recessione e di un settore tech che dopo la grande corsa del 2024 ha oggi sul tavolo più dubbi che certezze.

Amazon è stata la terza per performance tra le magnifiche sette nel corso di un 2024 che ha visto delle ottime performance sia per Meta sia invece per Nvidia, con la seconda che anche oggi è in sofferenza dopo i dubbi degli investitori sulla possibilità per i grandi gruppi di continuare a foraggiare investimenti nel settore AI a fronte di ricavi che sono per ora molto lontani.

Apple ok, nonostante lo spauracchio Cina

Preoccupazioni per Apple che per il momento appaiono come esagerate, per quanto il gruppo abbia fatto registrare una performance di molti inferiore in Cina. 15,03 miliardi di dollari incassati nell’area Greater China, contro aspettative già relativamente limitate a 15,8 miliardi.

Bene comunque iPhone, che fa registrare ricavi per 46,22 miliardi di dollari, contro i 45,04 miliardi di dollari delle previsioni. Il titolo non ha mostrato però per il momento la forza di tornare quantomeno sui livelli di apertura della sessione odierna.

La stangata di Natale passa dal caro torrone e dai panettoni che costano fino a 35 euro

Azioni Italiane da Tenere per Sempre: Le Migliori del 2025

Quota 41, chi può accedere alla pensione precoce nel 2025

Indagine di Fed: mercati temono recessione più di inflazione. Timore per i dazi di Donald Trump e per spesa pubblica

Influencer, arriva il Codice Ateco per pagare le tasse in maniera corretta

Isee 2025, cos’è e perché è necessario muoversi da subito per averlo

Azioni Stellantis: Come e dove comprare | Analisi 2025

Petrolio, il Brent in mattinata guadagna lo 0,4%. Chiusura settimanale positiva

Morgan Stanley rivede i propri obiettivi climatici. La transizione green c’è, ma è lenta

Migliori azioni da comprare

Comprare azioni ENI

Migliori 10 Piattaforme Trading Online

Comprare azioni ENEL

Azioni intelligenza artificiale

Bonus elettrodomestici, dal 2025 arriva il contributo da 100 euro per cambiarli

Bonus Natale 2024, cambiano i requisiti per richiederlo. Ecco quali sono quelli nuovi

Multe da far spavento per gli automobilisti, dal 1° gennaio arriva una vera e propria stangata

Bonus Maroni prorogato nel 2025, ma attenzione nel lungo periodo è una vera e propria fregatura

Bonus Natale, si amplia la platea dei potenziali beneficiari

Ape Sociale, per andare in pensione anticipatamente c’è tempo fino al 30 novembre

Single, il costo della vita è più salato. Arrivano a spendere il 53% in più di una famiglia tipo

-

News4 settimane ago

News4 settimane agoPetrolio, il Brent in mattinata guadagna lo 0,4%. Chiusura settimanale positiva

-

News4 settimane ago

News4 settimane agoMorgan Stanley rivede i propri obiettivi climatici. La transizione green c’è, ma è lenta

-

Guide Azioni1 mese ago

Guide Azioni1 mese agoMigliori azioni da comprare

-

Guide Azioni1 mese ago

Guide Azioni1 mese agoComprare azioni ENI

-

Guida4 settimane ago

Guida4 settimane agoMigliori 10 Piattaforme Trading Online

-

Guide Azioni1 mese ago

Guide Azioni1 mese agoComprare azioni ENEL

-

Guide Azioni1 mese ago

Guide Azioni1 mese agoAzioni intelligenza artificiale