News

La BCE indugia sui bond francesi: Lagarde schiva le domande, ma un intervento sembra improbabile

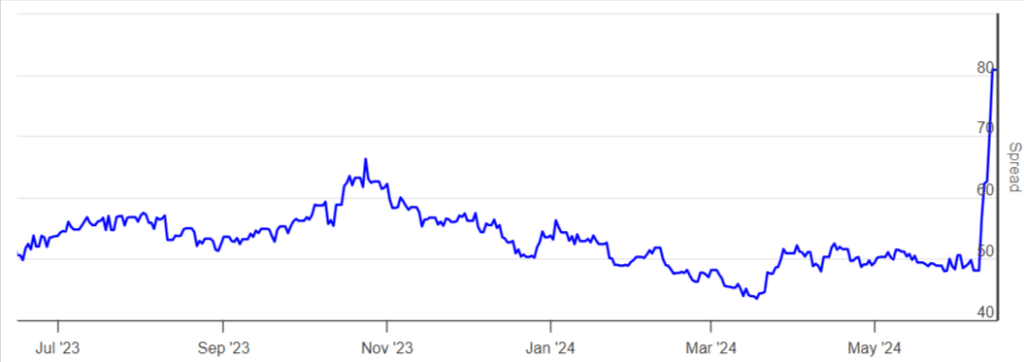

Le obbligazioni francesi saranno ancora una volta al centro dell’attenzione dei mercati quando apriranno i mercati domattina, soprattutto dopo che la Banca Centrale Europea non ha fornito delle risposte chiare alle sue idee per fronteggiare il calo drastico delle quotazioni dei bond francesi. Si teme che nel caso in cui la BCE non intervenga, il contagio potrebbe passare ad altre obbligazioni governative europee e causare una crisi del debito. Questo è lo scenario peggiore, ma non uno scenario improbabile: dopo la vittoria elettorale di Le Pen alle europee e le dimissioni di Macron, i mercati hanno iniziato ad avere paura per una politica economica che potrebbe trascinare il paese in una situazione difficile.

Il programma economico di Marine Le Pen prevede un aumento importante della spesa pubblica, essenzialmente una visione opposta a quella di Milei in Argentina: più tutele per i lavoratori, aumenti dei salari, introduzione di sussidi per l’acquisto di energia e maggiore protezionismo. Una delle misure più pericolose è quella che riguarda le pensioni, per le quali si prospetterebbe tanto un aumento degli assegni quanto un allentamento delle condizioni necessarie per poter andare in pensione. Considerando che il debito pubblico francese è andato incontro a un downgrade ancora prima delle elezioni, proprio per via dell’indebitamento in crescita e della difficoltà nel passare riforme di austerità, i problemi per le obbligazioni francesi potrebbero essere appena iniziati.

Lagarde schiva le domande, BCE prudente

Quando è stato chiesto direttamente a Christine Lagarde se la Banca Centrale Europea stesse considerando un intervento, la presidente ha preferito schivare la domanda. Nel frattempo altri cinque membri del comitato sulla politica monetaria della BCE ritengono che non ci sia fretta e che per il momento la situazione non sia così grave da richiedere un intervento immediato. Nel caso in cui la BCE ritenesse che il debito francese stia diventando pericolosamente svalutato, potrebbe utilizzare uno dei suoi meccanismi anti-frammentazione per comprare obbligazioni e migliorare le condizioni del mercato. Un intervento di questo genere avrebbe quasi certamente un effetto calmante anche per la volatilità che si sta riscontrando sugli altri bond europei.

Il premio per il rischio delle obbligazioni francesi, misurato in termini di spread rispetto ai Bund tedeschi, è al suo punto più alto da 13 anni a questa parte. L’ultima volta in cui si era toccato questo livello era il 2011, nel bel mezzo della crisi finanziaria dell’Eurozona. Per il momento, Christine Lagarde si è limitata a commentare che l’unica priorità della BCE è quella di riportare il tasso di inflazione sotto controllo -come a indicare che le oscillazioni dei bond francesi in questi giorni non rientrano tra le problematiche di cui la banca centrale intende farsi carico.

Settimana critica per i bond europei

Questa settimana i mercati potrebbero iniziare a comportarsi in un modo diverso, evidenziando dei segnali di fiducia dopo i fatti della settimana scorsa. La stessa cosa si è già verificata dopo le elezioni in India e in tanti altri paesi, in un anno che vedrà la maggior concentrazione di elezioni nel mondo dell’ultimo ventennio. Esiste la possibilità che i mercati vedano i fondamentali di lungo termine dell’economia francese come un’ancora di salvataggio, ma esiste anche la possibilità che i mercati temano un nuovo downgrade dopo l’instabilità politica manifesta di questi giorni e soprattutto con lo spettro di un programma economico di Le Pen che aumenterebbe la spesa pubblica sociale in modo considerevole. Pesa anche il fatto che tutti i partiti di sinistra abbiano deciso di unirsi tra loro, rendendo ancora più improbabile una vittoria elettorale di Macron.

News

Petrolio, il prezzo si è stabilizzato. Riflettori puntati sul Medio Oriente

Il prezzo del petrolio si è stabilizzato. I riflettori sono puntati al Medio Oriente e agli Stati Uniti, dove il greggio è più leggero.

In mattinata il prezzo del petrolio si è stabilizzato intorno ai 74 dollari al barile. A condizionare le quotazioni, oggi, sono gli sforzi del principale diplomatico statunitense che sta nuovamente cercando di ottenere un cessate il fuoco in Medio Oriente. Nel frattempo la crescita della domanda in Cina rallenta: l’economia debole del principale importatore al mondo di petrolio continua a pesare sulle sue quotazioni.

Intorno alle 9, i futures sul greggio Brent sono scesi dello 0,27% attestandosi a 74,09 dollari al barile, mentre i futures sul greggio US West Texas si sono attestati su 70,36 dollari al barile. I futures WTI più attivamente scambiati con consegna a dicembre, che presto diventerà il mese di punta, sono scesi di 22 centesimi, ovvero dello 0,3%, a 69,82 dollari al barile.

Hanno registrato un rialzo pari a quasi un 2% la giornata di lunedì sia il Brent che il WTI, riuscendo a recuperare almeno in parte il calo del 7% registrato la scorsa settimana. Nel frattempo i combattimenti in Medio Oriente non si fermano e il mercato sembra registrare un po’ di nervosismo per la prevista rappresaglia di Israele nei confronti dell’Iran, che potrebbe portare ad un’interruzione della fornitura di petrolio.

Petrolio, cosa condiziona le quotazioni

Antony Blinken, Segretario di Stato statunitense, è arrivato oggi 22 ottobre in Israele, per quella che dovrebbe essere la prima tappa del suo tour in Medio Oriente. Qui cercherà di riprendere i colloqui per mettere la parola fine alla guerra di Gaza e disinnescare il conflitto che si è aperto in Libano.

Satoru Yoshida, analista delle materie prime presso Rakuten Securities, spiega che le quotazioni del petrolio hanno oscillato in risposta alle notizie contrastanti provenienti dal Medio Oriente, mentre la situazione alternava momenti di escalation e momenti di de-escalation. Yoshida aggiunge che al momento il mercato starebbe valutando l’impatto delle misure di stimolo di Pechino e il miglioramento dell’attività economica degli Stati Uniti, ma i guadagni rimarranno probabilmente limitati dalla persistente incertezza sulle prospettive economiche globali complessive.

I dati di venerdì hanno mostrato che l’economia cinese è cresciuta al ritmo più lento dall’inizio del 2023 nel terzo trimestre, alimentando crescenti preoccupazioni sulla domanda di petrolio.

Gli esperti prevedono che la crescita della domanda di petrolio in Cina possa rimanere debole nel 2025 nonostante le recenti misure di stimolo di Pechino: la seconda economia mondiale sta elettrificando il suo parco auto e cresce.

Ad ogni modo Saudi Aramco si è detta abbastanza ottimista sulla domanda di petrolio della Cina, soprattutto alla luce del pacchetto di misure di stimolo del governo che mira a stimolare la crescita.

Priyanka Sachdeva, analista senior della società di brokeraggio Phillip Nova, spiega che un ulteriore contributo alla pressione al ribasso sul mercato del petrolio è stato dato dalla forza del dollaro statunitense, trainata dal graduale allentamento dell’inflazione globale. Un dollaro più forte incide solitamente sui prezzi del petrolio, poiché rende la materia prima valutata in dollari più costosa da acquistare per i non detentori di questa valuta.

Il petrolio estratto negli Usa sta diventando più leggero

Le aziende che trivellano per estrarre il petrolio negli Usa si trovano ad affrontare un dilemma inaspettato: il greggio West Texas Midland sta diventando più leggero, il che potrebbe renderlo meno attraente per alcune raffinerie.

I greggi superleggeri dovrebbero essere miscelati con gradi più pesanti per la trasformazione in benzina, gasolio e carburante per aerei. Una minore offerta di greggio pesante e i prezzi elevati potrebbero ridurre la domanda di WTI Midland. Ciò potrebbe comportare prezzi più bassi per il benchmark Brent datato utilizzato a livello globale, di cui il WTI è diventato parte integrante.

Il volume e la qualità del greggio statunitense di punta lo hanno reso popolare tra le raffinerie in Asia e in Europa, grazie alla sua somiglianza con altri tipi di riferimento e al basso contenuto di zolfo che lo rende relativamente facile da rimuovere durante la lavorazione.

È diventato un elemento centrale del Brent, un gruppo di qualità del Mare del Nord utilizzato per stabilire il prezzo di oltre il 75% del greggio mondiale.

News

Giappone, l’esito delle elezioni potrebbe bloccare gli aumenti dei tassi d’interesse

L’esito delle prossime elezioni in Giappone potrebbero scombinare completamente i progetti della BOJ di aumentare i tassi d’interesse.

Riflettori puntati sul Giappone e sui rischi che, dopo le prossime elezioni, possa esserci un governo guidato da una coalizione di minoranza. Un’eventualità che potrebbe comportare non poche complicazioni per la banca centrale, che sta tentando di liberale gradualmente il Paese dagli stimoli monetari che durano da decenni.

Sono diversi i sondaggi mostrano la possibilità che in parlamento la coalizione al potere possa perdere la maggioranza. Un evento che potrebbe costare il posto al premier Shigeru Ishiba o, in alternativa, portare il Partito Liberal Democratico a cercare un altro partner di coalizione per rimanere al potere.

Ma vediamo cosa potrebbe accadere in Giappone e le aspettative degli esperti.

Giappone, il nodo delle elezioni

Il nodo più difficile da sciogliere, in Giappone, è quello delle prossime elezione, il cui esito potrebbe causare incertezza sui mercati: l’attenzione è rivolta, infatti, alla posizione dei partiti di opposizione, che potrebbero diventare dei potenziali partner della coalizione. Molti di questi sono favorevoli al mantenimento dei bassi tassi di interesse.

Naoya Hasegawa, responsabile della strategia obbligazionaria di Okasan Securities, spiega che molti partiti di opposizione e di governo chiedono misure per aumentare i salari, il che potrebbe rendere difficile per la BOJ aumentare i tassi finché non ci sarà maggiore chiarezza sull’andamento dei salari del prossimo anno. Naoya Hasegawa spiega che se la coalizione al governo perde, i mercati inizieranno a mettere in conto la possibilità di una spesa fiscale aggressiva e di un rinvio di ulteriori aumenti dei tassi di interesse.

Gli analisti ritengono che un rinvio dell’aumento dei tassi potrebbe far scendere i tassi di interesse a breve termine. Ma soprattutto rendere, almeno potenzialmente, più difficile per la BOJ attuare senza intoppi i suoi piani per uscire dalla politica accomodante.

Nel momento in cui Ishiba ha deciso di sciogliere il parlamento il 9 ottobre e indire le elezioni anticipate per il 27 ottobre, erano molti gli analisti che si aspettavano che la coalizione al governo potesse ottenere senza problemi la maggioranza. E che il nuovo premier sarebbe riuscito ad avere una maggiore libertà di scelta politica. Una situazione che avrebbe permesso a Ishiba di rispettare la promessa fatta all’interno di un libro pubblicato ad agosto, quando aveva anticipato l’intenzione di revocare le misure di stimolo radicali Abenomics dell’ex premier Shinzo Abe, tra cui figurava la politica ultra-elastica della BOJ.

La politica dei tassi della Banca Centrale del Giappone

La BOJ ha posto fine ai tassi di interesse negativi a marzo e ha aumentato i tassi a breve termine allo 0,25% a luglio, ritenendo che il Giappone stesse compiendo progressi verso il raggiungimento duraturo dell’obiettivo di inflazione del 2%.

Kazuo Ueda, governatore della Banca del Giappone, ha dichiarato di essere pronto ad aumentare ulteriormente i tassi se l’economia si muoverà in linea con le sue proiezioni.

Alcuni sondaggi pubblicati recentemente sui media hanno infranto le speranze che Ishiba consolidasse la sua posizione nel partito al governo dopo le elezioni, e sostenesse l’uscita graduale della banca centrale dai tassi di interesse ultra bassi.

Mentre i sondaggi precedenti prevedevano che il LDP e il suo partner di coalizione Komeito avrebbero mantenuto la maggioranza, un sondaggio condotto nel fine settimana dal quotidiano Asahi ha mostrato che potrebbero avere difficoltà, con il LDP che potrebbe perdere 50 dei 247 seggi attuali.

Una perdita così ingente potrebbe rendere Ishiba vulnerabile agli attacchi dei sostenitori di un allentamento monetario aggressivo, come Sanae Takaichi, che Ishiba ha battuto di misura nella corsa alla leadership del partito.

Se il PLD fosse costretto a corteggiare i partiti di opposizione per restare al potere, ciò aumenterebbe le difficoltà per ulteriori aumenti dei tassi, accrescendo l’incertezza sulla posizione di politica monetaria della nuova amministrazione.

Il più grande partito di opposizione, il Partito Democratico Costituzionale del Giappone, ha chiesto di modificare l’obiettivo di inflazione della BOJ dall’attuale 2% a uno superiore allo zero, una mossa che lascerà margine per aumenti dei tassi anche quando l’inflazione scenderà sotto il 2%.

News

HSBC nomina la prima donna nel ruolo di direttore finanziario

In HSBC arriva la prima nomina di una donna al ruolo di direttore finanziario. È il primo passo di un cambio radicale di strategia.

Importanti cambiamenti in vista per HSBC Holdings, che ha annunciato l’intenzione di unire alcune attività di banca commerciale e di investimento. In altre parole l’istituto ha allo studio un’ampia revisione sono la guida di Georges Elhedery, nuovo Ceo, che dovrebbe riuscire a ridurre i costi e, contemporaneamente, a migliorare i rendimenti.

La nuova struttura dirigenziale di HSBC include anche la nomina di Pam Kayr, la prima donna ad assumere il ruolo di direttore finanziario dell’istituto, che, in questo modo, permetterà al gruppo di liberare tutto il potenziale e guidare i successi del futuro.

Ma entriamo nel dettaglio e cerchiamo di capire quali siano le novità di HSBC.

La rivoluzione di HSBC

A grazie a questa profonda revisione, Elhedery ha intenzione di affrontare e risolvere uno dei più importanti problemi relativi a HSBC. La banca commerciale serve qualcosa come 1,2 milioni di clienti aziendali, tra i quali ci sono sia le startup che le grandi aziende. Da tempo il management ritiene che ci siano le potenzialità per aumentare vertiginosamente i profitti, nel caso in cui questi clienti fossero convinti ad acquistare più prodotti.

I dirigenti della divisione commerciale, però, hanno sempre cercato di proteggere i clienti dai tentativi di vendite incrociare da parte degli investment banker della divisione Global Banking. Con la fusione dei due diversi rami – operazione che avverrebbe a livello globale, con la sola eccezione di Hong Kong e del Regno Unito – Elhedery spera di riuscire a promuovere una più stretta cooperazione. Ma soprattutto di riuscire a concretizzare l’obiettivo che si è fissata HSBC di effettuare delle vendite incrociate di più prodotti a clienti orientati a livello internazionale.

Per il momento HSBC non ha ancora reso note quali potrebbero essere i risparmi sui costi previsti, né quanti posti di lavoro sono interessati dalle novità. Maggiori dettagli potrebbero emergere nel momento in cui la HSBC pubblicherà i dati relativi al terzo trimestre il prossimo 29 ottobre 2024.

La nuova unità bancaria aziendale e istituzionale ospiterà una nuova divisione combinata di banca commerciale e di banca e mercati globali, nonché attività di banca all’ingrosso occidentali, tra cui Europa e Americhe.

Le azioni di HSBC sono rimaste pressoché invariate sulla piazza di Hong Kong, in calo solo dello 0,1%. La reazione a Londra è stata altrettanto moderata, con il titolo in calo dello 0,4% in linea con l’indice FTSE 100.

Ben Toms, analista di RBC Capital Markets, ha spiegato che l’annuncio riguarda solo le diverse parti del gruppo, senza cambiare il quadro generale. La vera domanda da porsi in questo momento – e che il mercato si aspetta di sentire, dato che la banca sta cercando di tagliare i costi per compensare la pressione sui ricavi – è quali parti di HSBC potrebbero essere le prossime a essere tagliate e quanto costerà questa ristrutturazione alla banca.

HSBC cambia il management

Oltre alla revisione strutturale, HSBC ha annunciato una serie di cambiamenti al vertice aziendale.

Pam Kayr, 60 anni, assume il ruolo di CFO dopo aver ricoperto il ruolo di Chief Risk and Compliance Officer di HSBC. È entrata a far parte della banca nell’aprile 2013 come Group Head of Internal Audit. Tra gli altri cambiamenti chiave nella gestione, Greg Guyett, CEO Global Banking and Markets, assumerà il ruolo di nuova creazione di Presidente dello Strategic Clients Group.

Secondo quanto riportato da una nota interna, Colin Bell, responsabile per l’Europa della banca e un tempo considerato un potenziale candidato per il ruolo di CEO, lascerà la banca, così come Stephen Moss, responsabile per il Medio Oriente.

HSBC, che impiega circa 214.000 persone in tutto il mondo, da anni sta eliminando i ruoli duplicati e riducendo le sue attività nei mercati occidentali come Stati Uniti, Francia e Canada, concentrandosi sull’Asia e sui mercati in cui ha una dimensione maggiore.

News

Borse a corrente alternata negli USA: Nvidia fa +4,14% e punta ai massimi. Settimana tesa per le trimestrali

Borse indecise negli USA. Spiccano Boeing, Nvidia e Apple, per una settimana che sarà dominata dalle trimestrali.

Giornata molto particolare quella che si avvia alla chiusura negli Stati Uniti. Oltre all’ottima performance di Boeing, volano anche Nvidia e Apple, che quasi da sole tengono a galla un NASDAQ 100 che fa molto meglio di Dow, che perde quasi 300 punti base. Una giornata particolare in apertura di una settimana che sarà avida di novità sul fronte macro, ma che sarà al tempo stesso scandita dalla presentazione di importanti trimestrali per il mercato USA. Trimestrali che saranno l’anima della festa – e per i più pessimisti del funerale – che potrebbe apparecchiarsi per il breve periodo.

Su anche i rendimenti dei bond decennali USA, mai così in alto da luglio 2024, segno di una sessione piuttosto confusa, con i mercati che cercano di prendere una direzione difficile da anticipare, almeno per ora. Male anche S&P 500, con il più rappresentativo degli indici della borsa USA che viaggia leggermente in negativo e intorno a 5.850.

Una giornata per stomaci forti

È stata una giornata ricca di sorprese. Bene i due titoli più rappresentativi del mondo tech, con Nvidia che cresce più del 4% verso nuovi massimi che sembrerebbero essere confermati anche della trattative after hours. Segnale forte questo, per un mercato che continua a fare affidamento sulla capacità del mercato AI di tenere a galla tutto il resto dell’economia, a partire dagli investimenti.

La settimana sarà comunque costellata di trimestrali importanti, da quelle di Coca Cola a quelle di American Airlines, passando per quelle di UPS, che avranno doppia valenza per teorie, neanche troppo bizzarre, che guardano alla logistica per capire come si sta muovendo l’economia nella sua interezza.

Il settore tech rimane lo snodo fondamentale di una giornata altrimenti tiepida per il settore azionario, che ha seguito in scia gli entusiasmi relativamente scarsi che sono arrivati dall’Europa. Una pausa prima di riprendere a correre o i primi segnali di chiara stanchezza?

News

Boeing: titolo sfiora +4% in vista di accordo con lavoratori e sindacati, che costerà però più di 1 miliardo di dollari in 4 anni

Boeing torna a volare… anche in borsa. Accordo con sindacati in vista spinge il titolo.

Boeing $BA è tra le migliori della seduta di borsa odierna, avvicinandosi al +4% rispetto ai valori in apertura di sessione USA. A spingere i titoli del gruppo verso l’alto è la possibilità che si arrivi al termine dello sciopero dopo una buona offerta salariale inviata ai sindacati e che starebbe raccogliendo consensi lì dove ce n’è più bisogno.

Secondo i primi calcoli che stanno circolando il gruppo potrebbe spendere più di 1 miliardo aggiuntivo in salari nei prossimi 4 anni, notizia che però non sembrerebbe aver impattato sull’andamento in borsa del titolo, con gli investitori che sono enormemente più preoccupati del proseguimento dello sciopero che ha messo in ginocchio il gigante della produzione di velivoli. Il voto è comunque previsto per mercoledì e vedrà impegnati oltre 33.000 lavoratori, che andranno alle urne interne dopo scioperi che si protraggono da più di un mese.

Per Boeing la luce in fondo al tunnel?

Miliardo sia. Nonostante si tratti di una cifra importante – che riguarda esclusivamente gli aumenti salariali contenuti nella proposta inviata ai sindacati – le borse festeggiano con una seduta più che positiva per il produttore di velivoli. Sfiorato più volte un +4% molto solido e che riporta il gruppo in carreggiata, per quanto lontano dai prezzi di inizio anno.

Le azioni $BA sono sotto di oltre il 35% rispetto i prezzi di gennaio 2024, per un anno da incubo che ha incluso problemi di produzione e manutenzione che sono poi diventati problemi di sicurezza e che hanno imposto lo stop ad una linea particolare di velivoli dell’azienda.

Mercoledì ne sapremo di più sul voto, che per ora sembrerebbe essere però in accordo con la proposta e dunque in grado di riportare l’azienda alla piena capacità produttiva già da questa settimana. Lo stop aveva preoccupato ulteriormente i mercati, con ripercussioni anche sul prezzo dell’azione.

Petrolio, il prezzo si è stabilizzato. Riflettori puntati sul Medio Oriente

Giappone, l’esito delle elezioni potrebbe bloccare gli aumenti dei tassi d’interesse

HSBC nomina la prima donna nel ruolo di direttore finanziario

ETF Oro

Borse a corrente alternata negli USA: Nvidia fa +4,14% e punta ai massimi. Settimana tesa per le trimestrali

Boeing: titolo sfiora +4% in vista di accordo con lavoratori e sindacati, che costerà però più di 1 miliardo di dollari in 4 anni

Azioni Agricoltura

Migliori 10 Piattaforme Trading Online

Comprare azioni ENI

Migliori azioni da comprare

Comprare azioni ENEL

Azioni cybersecurity

FP Markets

Trading Online: Cos’è e come iniziare da Zero [2024]

Trump frigge le patatine in un McDonald’s e attacca direttamente Kamala Harris

Economia mondiale: per Bloomberg chiuderà al +3%. IMF lancia allarme geopolitico per Cina

Stellantis: venduto l’area prova in Arizona, via 70 dipendenti. Intanto è scontro con la Casa Bianca

Tesla rischia di dover ritirare 2,4 milioni di veicoli a guida autonoma che hanno causato degli incidenti

La Bce taglia i tassi d’interesse di 25 punti base, confermando le attese del mercato

ASML delude di nuovo in Borsa. In mattinata ha perso il 4,9%

Donald Trump: il programma economico raccontato a Bloomberg. Tasse giù al 15% per il made in USA

-

Guida2 settimane ago

Guida2 settimane agoMigliori 10 Piattaforme Trading Online

-

Guide Azioni1 settimana ago

Guide Azioni1 settimana agoComprare azioni ENI

-

Guide Azioni6 giorni ago

Migliori azioni da comprare

-

Guide Azioni2 giorni ago

Comprare azioni ENEL

-

Guide Azioni8 mesi ago

Guide Azioni8 mesi agoAzioni cybersecurity

-

Guide Broker1 settimana ago

FP Markets

-

Guida1 settimana ago

Trading Online: Cos’è e come iniziare da Zero [2024]