Obbligazioni

Cina: nuovo record di emissione di obbligazioni verdi

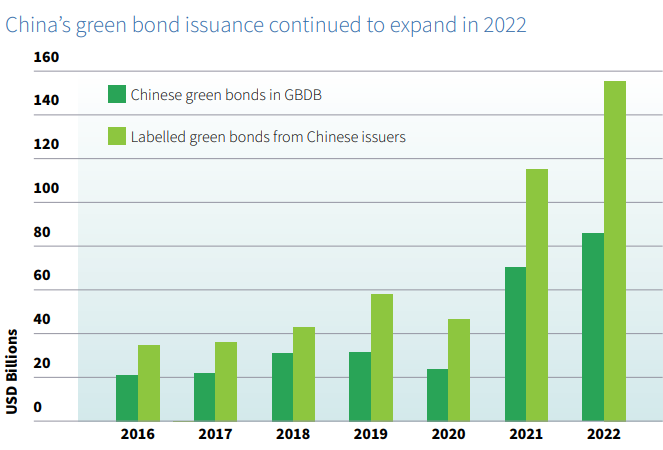

Secondo un rapporto pubblicato venerdì 9 giugno da Climate Bonds Initiative (CBI), un’organizzazione no-profit internazionale con sede nel Regno Unito che lavora per mobilitare il capitale globale per l’azione per il clima, congiuntamente a China Central Depository & Clearing Research Centre, CIB Research e Standard Chartered Bank, lo scorso anno la Cina ha registrato una crescita del 35% nell’emissione delle cosiddette obbligazioni verdi, raggiungendo un record di 155 miliardi di dollari, mentre l’impegno del Paese nei confronti del clima è diventato sempre più integrato nella sua politica e nel sistema economico complessivo.

Le obbligazioni verdi o green bonds, infatti, sono strumenti finanziari utilizzati per raccogliere fondi destinati a progetti sostenibili, come l’energia rinnovabile, il trasporto pulito, la gestione delle risorse idriche o la riduzione delle emissioni di gas serra.

In prima linea nella transizione energetica

Stando ai dati del “China Sustainable Debt – State of the Market” della CBI, la seconda economia più grande al mondo deve accelerare rapidamente lo sviluppo del suo mercato dei debiti sostenibili (l’emissione di obbligazioni o prestiti da investire in progetti o imprese che promuovono cause sociali o ambientali) per aiutare a raggiungere l’obiettivo di neutralità carbonica entro il 2060 e raggiungere il picco delle emissioni prima del 2030.

Infatti, il Paese, che attualmente dipende per oltre il 70% dalle fonti di energia fossile, sta affrontando un processo di transizione energetica, che, secondo un rapporto del Centre for Research on Energy and Clean Air (CREA), porterà le emissioni di anidride carbonica a raggiungere un picco nel 2023. Nonostante il rimbalzo economico e le misure di stimolo, quindi, la Cina si sta muovendo verso una fase di declino delle emissioni grazie alla crescita delle fonti di energia pulita e in questo senso sta collaborando con l’International Renewable Energy Agency (IRENA), un’organizzazione intergovernativa che promuove l’uso sostenibile delle energie rinnovabili.

Lo sviluppo economico e sociale della Cina ha sostenuto la crescita di un formidabile mercato del debito sostenibile con caratteristiche uniche, si legge nel rapporto della CBI. Questa esperienza può sostenere una transizione a livello macroeconomico, estendendo l’accesso al capitale alle entità che operano nei settori difficili da decarbonizzare.

Nel 2022, la Repubblica Popolare è stata la principale fonte di green bonds allineati alla definizione della CBI e inclusi nel suo database, che analizza strumenti di debito di oltre 80 giurisdizioni sulla base della sua tassonomia, consentendo un confronto tra i mercati, registrando un’offerta di green bonds che rispettava la definizione della CBI per un valore complessivo di 85,4 miliardi di dollari, sia da emittenti interni che esteri, seguita dagli Stati Uniti con 64,4 miliardi di dollari e dalla Germania con 61,2 miliardi di dollari, secondo la CBI.

Il volume cumulativo dei green bonds cinesi nel database della CBI ha raggiunto i 289,6 miliardi di dollari alla fine dello scorso anno, posizionandosi al secondo posto dopo gli Stati Uniti, che presentano un volume totale di 380 miliardi di dollari.

Inoltre, i report afferma che iniziative strategiche chiave dello sviluppo industriale della Cina, come il piano di sviluppo dell’idrogeno, la produzione di veicoli elettrici e l’espansione della capacità di energia rinnovabile, continueranno ad avere importanti implicazioni per il mondo e che gli strumenti di debito sostenibili rappresenteranno un canale importante attraverso cui cogliere queste opportunità.

Nel frattempo, secondo il rapporto “Hong Kong – Green and Sustainable Debt Market Briefing“, pubblicato anch’esso venerdì dalla CBI, la città portuale può svolgere un ruolo cruciale nel facilitare i flussi di capitale necessari per sostenere sia la sua transizione a un’economia a basse emissioni di carbonio sia quella della Cina continentale.

La peculiarità della metropoli è che ha una propria agenda climatica e funge anche da piattaforma per il finanziamento verde per i Paesi e le regioni circostanti, ha affermato Deng Manshu, vice capo del programma cinese presso la CBI, durante un panel alla conferenza Climate Bonds Connect 2023 Asia-Pacific svoltasi venerdì.

L’1 giugno, Hong Kong ha realizzato la sua emissione più grande di obbligazioni verdi, raccogliendo 6 miliardi di dollari in un’operazione multicurrency, nell’ambito degli sforzi del governo per affermare la città come una hub finanziaria internazionale per il settore green.

Fin dalla sua prima emissione nel 2019, il governo di Hong Kong ha emesso green bonds per un totale di quasi 16 miliardi di dollari, come dichiarato dal Segretario per i Servizi Finanziari e il Tesoro Christopher Hui Ching-yu durante una conferenza del settore il mese scorso.

La significativa crescita delle obbligazioni e dei prestiti verdi e sostenibili organizzati nella città riflette l’importanza sempre maggiore di Hong Kong come centro regionale e internazionale per le finanze verdi e sostenibili, come evidenziato nel rapporto della CBI sulla città portuale.

News

Obbligazioni per 850 miliardi di dollari per finanziare gli stimoli fiscali. L’obiettivo della Cina

La Cina ha in programma l’emissione di un pacchetto di obbligazioni per 850 miliardi di dollari. Lo scopo è finanziare gli stimoli fiscali.

Obiettivo 6 trilioni di yuan – ossia 850 miliardi di dollari -: questo è quanto la Cina vorrebbe raccogliere attraverso l’emissione di Obbligazioni del Tesoro speciali, che verranno emesse nell’arco di tre anni per stimolare l’economia in difficoltà. La cifra – almeno stando ai media locali – potrebbe non essere sufficiente per risollevare il clima del mercato azionario del Paese.

Stando a quanto contenuto all’interno del rapporto Caixin Global – che cita delle fonti a conoscenza dei fatti – il debito della Cina dovrebbe aumentare significativamente, anche se l’assenza di dettagli sull’entità e la tempistica delle misure fiscali ha sostanzialmente deluso molti investitori.

Nuove obbligazioni per finanziare il pacchetto fiscale

Nel corso delle ultime settimane le dimensioni del pacchetto fiscale è oggetto di intensa speculazione. Da inizio ottobre, nel momento in cui è stata data notizia dello stimolo, le azioni cinesi hanno raggiunto il massimo da due anni a questa parte, prima di ritirarsi in assenza di dettagli ufficiali.

Oggi, 15 ottobre 2024, le azioni sono scese dello 0,3%: gli investitori non sembrerebbero particolarmente entusiasti degli importi riportati, anche se secondo gli analisti potrebbero stabilizzare la crescita, almeno nel breve periodo.

Xing Zhaopeng, stratega senior per la Cina di ANZ, spiega che quanto sta accadendo è in linea con le loro previsioni. Per il prossimo anno Xing Zhaopeng ritiene che possa essere confermato l’obiettivo di crescita del 5%.

A settembre Reuters ha riferito che la Cina aveva intenzione di emettere obbligazioni sovrane speciali per un valore complessivo pari a 2 trilioni di yuan (285 miliardi di dollari) entro la fine del 2024. Il progetto rientra nell’ambito del nuovo stimolo fiscale.

I dati resi noti nel corso degli ultimi mesi – tra i quali rientrano i dati commerciali diffusi nel corso della giornata di lunedì e i nuovi dati sui prestiti per settembre – hanno deluso le aspettative. E, soprattutto, hanno contribuito ad alimentare la preoccupazione che la Cina non possa raggiungere l’obiettivo di crescita di circa il 5% previsto per il 2024 e che avrà difficoltà a respingere le pressioni deflazionistiche.

A fine settembre, le autorità hanno avviato delle misure di stimolo monetario e di sostegno al settore immobiliare.

L’articolo di Caixin pubblicato lunedì sera affermava che i fondi sarebbero stati utilizzati in parte per aiutare i governi locali a risolvere i loro debiti fuori bilancio. L’importo riportato equivale a quasi il 5% della produzione economica cinese.

Il Fondo Monetario Internazionale stima il debito del governo centrale al 24% della produzione economica. Ma il fondo calcola il debito pubblico complessivo, incluso quello dei governi locali, a circa 16 trilioni di dollari, ovvero il 116% del PIL.

Xia Haojie, analista obbligazionario di Guosen Futures, spiega che a meno che il governo centrale non aumenti volontariamente la leva finanziaria, gli investimenti rimarranno deboli, poiché i governi locali sono gravati da un debito pesante e i bilanci aziendali sono erosi da un’economia debole.

Cina, un paese in difficoltà economica

La grave crisi del settore immobiliare iniziata nel 2021 ha ridotto le entrate degli enti locali: la maggior parte dei loro proventi derivava dalla vendita all’asta di terreni a costruttori immobiliari.

La crisi immobiliare ha pesato sull’attività dei consumatori e delle imprese, evidenziando l’eccessiva dipendenza della Cina dai mercati esteri e dagli investimenti governativi, alimentati dal debito, in infrastrutture e produzione.

Bassi salari, alta disoccupazione giovanile e una debole rete di sicurezza sociale impattano direttamente sulla spesa delle famiglie cinesi, che è inferiore al 40% della produzione economica annuale, circa 20 punti percentuali al di sotto della media globale. Gli investimenti, al contrario, sono 20 punti al di sopra.

Di conseguenza, la Cina contribuisce molto di più all’economia globale come produttore che come consumatore, il che ha scatenato tensioni commerciali con gli Stati Uniti, l’Europa e una serie di mercati emergenti. Il candidato alla presidenza degli Stati Uniti Donald Trump ha chiesto tariffe del 60% su tutti i beni cinesi se vincerà le elezioni del mese prossimo.

Questi squilibri alimentano preoccupazioni circa il potenziale di crescita a lungo termine della Cina, indipendentemente dall’impulso fiscale a breve termine.

News

Francia incassa downgrade da Fitch. Outlook passa a negativo dopo finanziaria da 60 miliardi

Fitch abbassa l’outlook sul rating francese, che passa a negativo dopo legge di bilancio.

Fitch Ratings ha comunicato venerdì un downgrade del rating del debito pubblico francese. Si passa da neutro a negativo 24 ore dopo la presentazione da parte del governo francese della *legge di bilancio** per il 2025. Un downgrade che profuma anche di giudizio politico sul primo ministro Michel Barnier, in quello che è uno dei momenti politicamente più convulsi della storia della Repubblica Francese, anche sotto il profilo delle decisioni economiche.

La Francia aveva già ricevuto un downgrade più importante lo scorso aprile, passando da AA a AA- secondo Fitch Ratings. Ancora in pieno territorio virtuoso – con Parigi che è comunque in linea con il racing (come ricorda Bloomberg) di Regno Unito e Belgio. Al centro del downgrade dell’agenzia c’è una politica fiscale in espansione rispetto agli annunci e alle proposte degli ultimi mesi. Buchi di bilancio che devono essere colmati per essere congrui con il rating attuale ottenuto dalla Francia.

Un 2025 sul quale riflettere per le finanze francesi

È il risultato, con ogni probabilità, anche della relativa instabilità politica che la Francia ha dovuto affrontare dopo le elezioni che hanno visto emergere la destra più estrema come primo partito per preferenze, partito poi escluso grazie a convergenze delle altre forze politiche nazionali. Una situazione che già in giugno era stata fonte di grosse preoccupazioni in tutta l’area euro e che è risultata evidentemente in cordoni della borsa più aperti di quanto si aspettasse l’importante società di rating.

Per ora a subire un ribasso è soltanto l’outlook, ovvero l’aspettativa sull’evoluzione del debito pubblico francese, che Fitch si aspetta in crescita per il 2025 dopo essersi presa del tempo per analizzare l’ultima legge di bilancio.

Legge di bilancio che include diverse manovre espansive a sostegno di un’economia che (anche se meno di quella tedesca secondo gli analisti) inizia a mostrare scricchiolii e difficoltà dovute alla particolare congiuntura sia dell’economia globale, sia di quella più squisitamente francese.

Aumenta lo spread

Il downgrade di Fitch ha già avuto degli importanti effetti sui rendimenti dei bond francesi, con lo spread rispetto a quelli di riferimento, i bund tedeschi, che venerdì è aumentato. Non è la prima volta che i bond francesi finiscono sotto pressione nel 2024, sempre in seguito a questioni più politiche che economiche, con le prime che però non possono che avere delle ripercussioni anche sulle seconde.

La situazione francese è degna di essere seguita – e il downgrade di Fitch non ha stupito poi molti, tenendo conto dell’importante buco che si è materializzato dopo che la raccolta fiscale non è stata in grado né di coprire la spesa pubblica, né di rispettare quelle che erano le aspettative formulate da governo e analisti.

Non sarà sufficiente secondo Fitch neanche la legge di bilancio da 60 miliardi, che include sia tagli alle spese sia aumenti delle tasse, con un tentativo di portare il deficit ad un massimo del 5%. Per il 2024 ci si attende un deficit del 6,1%, contro proiezioni che erano al 4,4%.

News

Unicredit, il matrimonio con Commerzbank ostacolato da 40 miliardi di euro di Titoli di Stato italiani

A mettersi di traverso alla scalata di Unicredit a Commerzbank sono i Titoli di Stato italiani, il cui possibile impatto preoccupa le autorità tedesche.

In Germania la possibilità che Unicredit possa acquistare Commerzbank non è vista di buon occhio. Tanto che, almeno stando a quanto riporta Reuters, si starebbe addirittura lavorando per ostacolare la possibile scalata. Inutile negarlo, Berlino è rimasta indubbiamente sorpresa dalla decisione di Unicredit di aumentare la propria partecipazione in Commerzbank, nella cui compagine azionaria figura lo Stato, che in passato l’aveva salvata. L’intento dell’istituto bancario italiano è quello di muoversi verso una fusione.

Una potenziale offerta ostile potrebbe arrivare dalle autorità tedesche, il cui obiettivo sarebbe quello di evitare che le sorti di Berlino si leghino troppo a quelle del nostro Paese, che senza dubbio ha un debito nettamente superiore rispetto a quello della Germania.

Un eventuale matrimonio tra le due banche potrebbe rappresentare, almeno secondo i tedeschi, una potenziale minaccia alla stabilità finanziaria della Germania per un semplice motivo: Unicredit possiede decine di miliardi di euro di Titoli di Stato italiani.

Ma entriamo un po’ nel dettaglio e cerchiamo di capire cosa stia accadendo.

Unicredit, gli ostacoli tedeschi

In Germania un potenziale matrimonio tra Unicredit e Commerzbank non è visto molto di buon occhio. Tanto che diversi esponenti del governo tedesco sperano in una revisione della normativa da parte dell’autorità di vigilanza nazionale BaFIn. E, soprattutto, stanno facendo pressioni sull’autorità di regolamentazione per opporsi a un eventuale controllo della banca italiana su quella tedesca.

Chi si oppone ad un matrimonio tra i due colossi bancari ritiene che se Unicredit dovesse essere trascinata nella crisi del debito italiano, potrebbe essere Berlino, alla fine, a pagare il conto.

La BaFin, che svolge un ruolo fondamentale nel determinare se UniCredit possa provare ad acquisire il controllo di Commerzbank, ha iniziato ad analizzare la richiesta di UniCredit di consentirle di aumentare la sua quota azionaria dal 9,9% circa a quasi il 30%.

L’organismo di controllo presenterà una proposta alla Banca Centrale Europea, l’autorità di regolamentazione degli istituti di credito, a cui spetta l’ultima parola, sulla base di una serie di criteri, quali la solidità finanziaria dell’acquirente e la reputazione dei gestori.

Mentre Roma sostiene con cautela l’accordo, Berlino spera che le sue preoccupazioni possano ostacolare o quantomeno ritardare l’approvazione del piano di Unicredit da parte della BCE.

La BaFin ha un delicato gioco di equilibri. Mentre è tenuta a gestire la richiesta di Unicredit in modo imparziale, deve anche tenere conto delle preoccupazioni del governo tedesco, poiché l’agenzia riferisce al Ministero delle Finanze.

Stando ad alcune fonti citare sempre da Reuters, ci sarebbe un forte disaccordo nella Bce con l’opposizione della Germania, anche se Berlino continua a rimanere un paese molto influente e può contare su un certo numero di personaggi di peso all’interno dell’istituzione.

Il problema dei Titoli di Stato in pancia ad Unicredit

Nota a tutti la posizione della Bce, che in più occasioni ha ribadito che le grandi banche europee hanno la possibilità di sostenere meglio l’economia. Ma soprattutto possono competere meglio con i concorrenti che arrivano dagli Stati Uniti.

Anche se diversi paesi dell’Unione europea hanno adottato la stessa moneta, l’attività bancaria continua ad essere prevalentemente nazionale.

Per la Bce, la gestione dell’interesse di Unicredit in Commerzbank, bilanciando gli interessi di due dei paesi più grandi del blocco, sarà una delle prove più importanti da quando è diventata il principale organo di controllo della regione un decennio fa.

Claudia Buch, supervisore capo della Bce, ha dichiarato di recente che l’istituzione farebbe qualsiasi cosa per rimuovere gli ostacoli alle fusioni bancarie transfrontaliere, dopo che la presidente Christine Lagarde ha descritto tali accordi come auspicabili.

Al centro delle preoccupazioni della Germania ci sono i 40 miliardi di euro di titoli di Stato italiani detenuti da UniCredit. Questo è visto come un rischio potenziale perché l’Italia è fortemente indebitata. Commerzbank, che è più piccola e finanziariamente più debole di Unicredit, ha anche miliardi di euro di obbligazioni italiane.

Se l’Italia dovesse trovarsi in difficoltà dopo una fusione, le autorità temono che potrebbe essere costretta a intervenire la Germania.

News

Warren Buffett punta al Giappone con un’emissione obbligazionaria da 281,8 miliardi di yen

Warren Buffett punta al Giappone grazie ad un’importante emissione obbligazionaria di Berkshire Hathaway. Il Nikkei ne beneficia.

Warren Buffett punta al Giappone, in quella che potrebbe essere una mossa tattica dopo aver ottenuto una ingente liquidità a seguito della cessione della buona parte della sua partecipazione in Bank of America.

Berkshire Hathaway ha ha raccolto 281,8 miliardi di yen (1,9 miliardi di dollari) in un’offerta obbligazionaria denominata in yen. L’operazione, sostanzialmente, getta le basi ad aumento dell’esposizione di Warren Buffett alle attività giapponesi.

Stando a quanto ha anticipato Reuters, siamo davanti ad una delle più importanti vendite obbligazionari in valuta giapponese effettuata nel corso degli ultimi cinque anni. Ma soprattutto, questa emissione obbligazionaria in yen o Samurai, costituisce il segnale di un crescente legame che intercorre tra Warren Buffett e i mercati giapponesi, dopo che ha effettuato degli acquisti di azioni nelle principali società di trading giapponesi.

Warren Buffer punta all’obbligazionario giapponese

Berkshire Hathaway ha annunciato per la prima volta che avrebbe acquistato quote di società di trading giapponesi nel 2020 con l’intenzione di continuare a detenerle per un lungo periodo e aumentare la proprietà fino al 9,9%. Da allora, ha aumentato la sua quota nelle prime cinque società di trading giapponesi a circa il 9% ciascuna, secondo il suo rapporto annuale di febbraio.

Ad aprile ha venduto obbligazioni per 263,3 miliardi di yen.

Takehiko Masuzawa, responsabile delle negoziazioni di Phillip Securities Japan, spiega che le vendite di obbligazioni in yen di Berkshire Hathaway quest’anno sono le più importanti effettuate nel corso di un anno, da quando ha iniziato a vendere obbligazioni in yen e questo indica le loro aspettative di rialzo delle azioni giapponesi.

Secondo Masuzawa il mercato sta valutando che tipo operazioni hanno intenzione di effettuare nei prossimi anni. Gli investitori ritengono che le azioni value che pagano dividendi più alti, come banche e assicurazioni, saranno gli obiettivi più probabili.

L’ottimismo di Warren Buffett sul Giappone ha contribuito ad attrarre altri investitori stranieri e a far salire l’indice di riferimento Nikkei a un livello record quest’anno. L’indice è salito del 17,7% nel 2024.

Nell’ultima operazione, Berkshire Hathaway ha emesso obbligazioni con scadenze di 3, 5, 7, 10, 20, 28 e 30 anni. La tranche a 3 anni è stata la più grande, con 155,4 miliardi di yen raccolti. Il bond a 5 anni ha raccolto 58 miliardi di yen.

Secondo i messaggi inviati dai bookrunner dell’operazione, durante la transazione sono state aggiunte obbligazioni a più lunga scadenza e una proposta di tranche di 15 anni è stata eliminata.

Come mostrato dai term sheet, i prezzi finali per ciascuna tranche sono stati fissati nella fascia medio-bassa della guida sui prezzi rivista fornita agli investitori.

Warren Buffet continua a scaricare Bank of America

Berkshire Hathaway continua a scaricare Bank of America. La società guidata da Warren Buffett ha dichiarato di aver venduto 8,55 milioni di azioni della Bank of America all’inizio di ottobre per circa 337,9 milioni di dollari. Ha venduto circa 238,7 milioni di azioni, ovvero circa il 23% delle sue partecipazioni, da metà luglio.

Berkshire detiene ancora circa il 10,2% della seconda banca statunitense per dimensioni. La percentuale potrebbe essere leggermente superiore: Bank of America non ha ancora reso noti i recenti riacquisti di azioni. Deve continuare a comunicare le vendite fino alla vendita che porterà la sua quota al di sotto del 10%.

Successivamente, gli investitori dovranno probabilmente attendere i resoconti finanziari trimestrali della Berkshire Hathaway o le comunicazioni trimestrali sulle azioni in suo possesso per sapere se la società con sede a Omaha ha venduto di più.

La Securities and Exchange Commission degli Stati Uniti richiede agli azionisti che possiedono più del 10% di una società di comunicare gli acquisti e le vendite di azioni entro due giorni lavorativi.

La banca olandese ABN AMRO ha scritto una pagina di storia della finanza sostenibile in Europa, tokenizzando un green bond dalla raccolta complessiva di 5 milioni di euro. Anche se si tratta di una cifra contenuta per un’emissione di obbligazioni, rimane un interessante traguardo per rendere più facile e democratico l’accesso al mercato dei bond. ABN AMRO non ha soltanto trasformato queste obbligazioni in token che possono essere scambiati su una blockchain, ma ha fatto due netti passi avanti rispetto a tanti altri progetti simili.

Il primo passo avanti è stato quello di utilizzare una blockchain pubblica, a differenza di quanto stanno facendo JP Morgan e tante altre grandi banche che utilizzano le loro blockchain private alle quali è difficile accedere. L’altro grande risultato è stato quello di dimostrare che una blockchain pubblica, se utilizzata correttamente, può supportare degli smart contracts che rispettano per filo e per segno tutte le regolamentazioni europee sul collocamento di obbligazioni. In un mercato ancora poco regolamentato a livello istituzionale, ABN AMRO -anche grazie all’appoggio del partner Tokeny– è riuscita ad applicare alla sua emissione di bond tokenizzati le stesse caratteristiche previste per legge per i bond tradizionali.

L’emissione avvenuta con successo su Polygon

La blockchain selezionata per il lancio delle nuove obbligazioni è stata quella di Polygon, che al pari di Ethereum e di molte altre presenta una serie di funzionalità pensate per trasformare gli strumenti finanziari tradizionali in token che possono essere negoziati su blockchain. Inoltre è considerata una delle blockchain più low cost tra quelle grandi e affermate, permettendo anche di risparmiare sulle fee che gli utenti pagano quando concludono le transazioni. Tokeny e ABN AMRO hanno scelto di utilizzare un token ERC 3643 per l’emissione, che sta diventando lo standard di mercato de facto per questo tipo di operazioni.

Le due società assicurano che, mediante la programmazione dello smart contract, il nuovo green bond su blockchain avrà le stesse caratteristiche di un green bond tradizionale. Gli utenti riceveranno in modo automatico le proprie cedole e verranno rimborsati altrettanto in modo automatico alla scadenza dello strumento; inoltre i nuovi token saranno compatibili con strumenti e programmi tradizionali del mondo della finanza, facilitando le operazioni e permettendo agli investitori di non dover necessariamente saper usare i tool della finanza decentralizzata per comprare o vendere lo strumento. Gli smart contracts saranno anche in grado di escludere in automatico gli investitori non qualificati -così come definiti dalla legge- a prendere parte al collocamento dell’emissione.

In cerca di un mercato democratico ed efficiente

Negli ultimi anni si è fatto molto per rendere più democratici i mercati finanziari, a partire da quelli azionari. Oggi è facile per chiunque accedere a un’app con cui poter comprare e vendere azioni di tutto il mondo, con costi minimi e talvolta addirittura nulli. Ma il mercato delle obbligazioni non ha intercettato quasi affatto questa rivoluzione, rimanendo un mercato estremamente complesso a cui accedere. Spesso i costi di intermediazione sono molto alti, l’autonomia dei piccoli investitori al dettaglio è limitata e ci sono tante emissioni di bond che vengono collocate esclusivamente presso i grandi investitori istituzionali.

Utilizzare una blockchain per le transazioni legate alle obbligazioni è una possibilità che si è fatta strada da tempo, con la Borsa di Hong Kong che guida questo trend. In tantissimi casi si tratta però di blockchain private, gestite da grandi banche commerciali, a cui gli investitori al dettaglio non hanno nemmeno accesso. I nodi che fanno parte della rete sono pochi, creando vari dubbi sulla sicurezza, e il sistema è fondamentalmente centralizzato. ABN AMRO, con l’utilizzo di Polygon, ha invece portato questi nuovi green bond verso il grande pubblico. Si tratta di uno step importante, non solo per questa banca, ma per il mercato europeo delle obbligazioni più in generale.

Petrolio, il prezzo si è stabilizzato. Riflettori puntati sul Medio Oriente

Giappone, l’esito delle elezioni potrebbe bloccare gli aumenti dei tassi d’interesse

HSBC nomina la prima donna nel ruolo di direttore finanziario

ETF Oro

Borse a corrente alternata negli USA: Nvidia fa +4,14% e punta ai massimi. Settimana tesa per le trimestrali

Boeing: titolo sfiora +4% in vista di accordo con lavoratori e sindacati, che costerà però più di 1 miliardo di dollari in 4 anni

Azioni Agricoltura

Migliori 10 Piattaforme Trading Online

Comprare azioni ENI

Migliori azioni da comprare

Comprare azioni ENEL

Azioni cybersecurity

FP Markets

Trading Online: Cos’è e come iniziare da Zero [2024]

Trump frigge le patatine in un McDonald’s e attacca direttamente Kamala Harris

Economia mondiale: per Bloomberg chiuderà al +3%. IMF lancia allarme geopolitico per Cina

Stellantis: venduto l’area prova in Arizona, via 70 dipendenti. Intanto è scontro con la Casa Bianca

Tesla rischia di dover ritirare 2,4 milioni di veicoli a guida autonoma che hanno causato degli incidenti

La Bce taglia i tassi d’interesse di 25 punti base, confermando le attese del mercato

ASML delude di nuovo in Borsa. In mattinata ha perso il 4,9%

Donald Trump: il programma economico raccontato a Bloomberg. Tasse giù al 15% per il made in USA

-

Guida2 settimane ago

Guida2 settimane agoMigliori 10 Piattaforme Trading Online

-

Guide Azioni1 settimana ago

Guide Azioni1 settimana agoComprare azioni ENI

-

Guide Azioni6 giorni ago

Migliori azioni da comprare

-

Guide Azioni2 giorni ago

Comprare azioni ENEL

-

Guide Azioni8 mesi ago

Guide Azioni8 mesi agoAzioni cybersecurity

-

Guide Broker1 settimana ago

FP Markets

-

Guida1 settimana ago

Trading Online: Cos’è e come iniziare da Zero [2024]